Quanto valgono le esternalità in Italia? Molto, e in Banca godono di molto credito

Nell’autunno 2013 ECBA Project aveva diffuso un interessante studio dal titolo “Ecco il peso dell’esternalità nell’economia italiana. Il contributo dell’analisi costi-benefici in chiave ambientale per migliorare il PIL” (Nuova Energia, n. 5, 2013), arrivando a quantificare le esternalità ambientali (cioè i costi ambientali e sociali) generati dalle attività economiche nazionali.

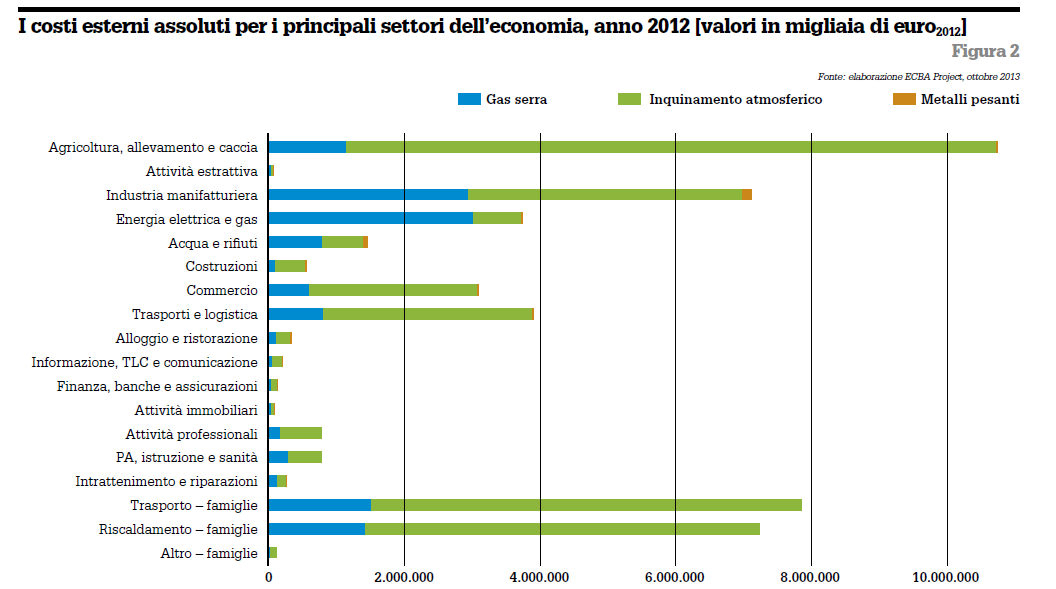

In particolare lo studio precisava che, in relazione alle emissioni atmosferiche determinate dall'economia nazionale italiana nel 2012, il costo esterno ammontava a 48,3 miliardi di euro: considerato un PIL nazionale al 2012 di 1.566 miliardi di euro, le esternalità complessive nazionali (di imprese e famiglie, relative a emissioni di gas serra, inquinanti atmosferici e metalli pesanti) hanno inciso per il 3,1% sul valore totale del PIL nazionale (ripartito tra settori produttivi così come a seguito illustrato):

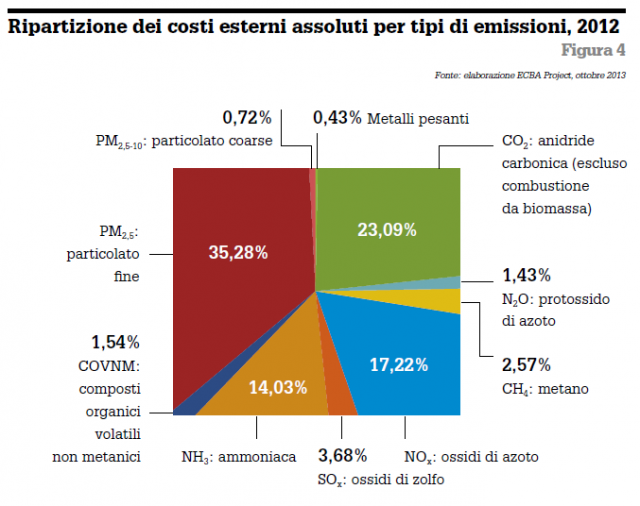

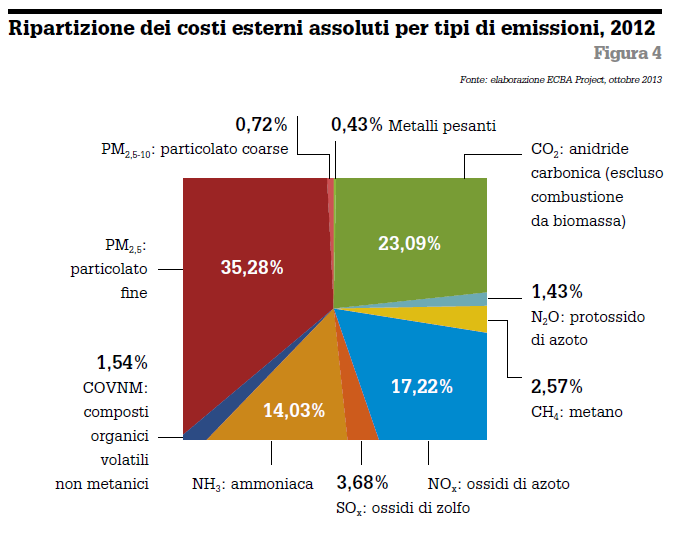

ECBA Project: "Analizzando i costi esterni complessivi per tipo di fattore d’impatto ambientale, il 27 per cento è dovuti ai gas ad effetto serra, ben il 72 per cento ai principali inquinanti atmosferici e meno dell’1 per cento alle emissioni di metalli pesanti. Il fattore di emissione più impattante è il PM2,5 con 17,1 miliardi di euro di costi esterni (35%), interamente ascrivibili ad effetti sanitari – per malattie respiratorie e mortalità a lungo termine- seguito dalla CO2 con 11,2 miliardi (23%) e dagli NOx con 8,3 miliardi, (17%, in questo caso i costi esterni sono principalmente dovuti agli effetti sanitari associati alla formazione di particolato secondario, e per una parte restante agli effetti di riduzione della biodiversità dovuti al fenomeno dell’eutrofizzazione dei suoli)".

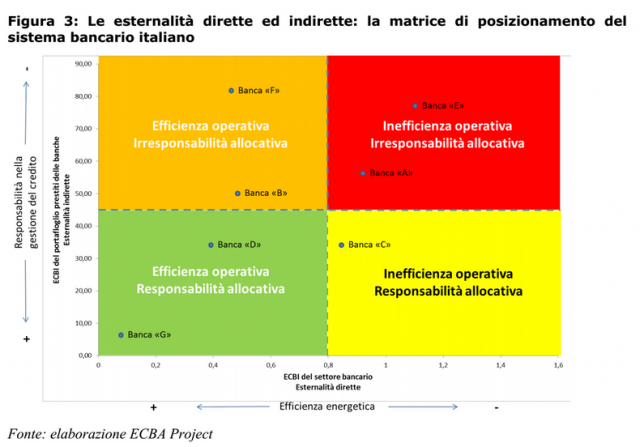

A seguito di questo importante studio, riferimento per la corretta contabilità dei costi-benefici delle attività economiche nazionali, un secondo e più recente report di Ecba Project esplora l’“efficienza ambientale” dell’erogazione del credito bancario italiano alle diverse attività economiche.

Lo studio “Ambiente chiama, Banca risponde? I costi esterni ambientali a supporto della valutazione del merito di credito” valuta infatti il livello di “attenzione ambientale” dei finanziamenti bancari alle varie attività economiche in funzione delle esternalità ambientali (cioè costi sociali ed ambientali) che queste stesse attività generano.

Logica vorrebbe che di questi tempi in cui le criticità legate all'attuale modalità di "uso" dell'ambiente diventano sempre più evidenti e la sensibilità ambientale cresce……le Banche possano avere una qualche attenzione nelle modalità di impiego dei denari depositati dai consumatori, preferendo un impiego in attività ambientalmente virtuose, o perlomeno non-negative. Invece capita l'esatto contrario.

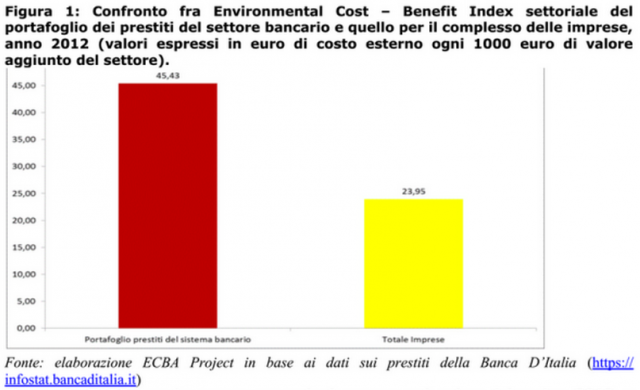

Secondo ECBA Project, infatti: “I costi esterni del portafoglio prestiti del sistema creditizio, calcolati come media ponderata per gli impieghi bancari dell’intensità dei danni sanitari e ambientali dei diversi settori di attività economica, sono pari a 45 euro ogni 1.000 di valore aggiunto generato dalle imprese”.

Secondo ECBA Project, infatti: “I costi esterni del portafoglio prestiti del sistema creditizio, calcolati come media ponderata per gli impieghi bancari dell’intensità dei danni sanitari e ambientali dei diversi settori di attività economica, sono pari a 45 euro ogni 1.000 di valore aggiunto generato dalle imprese”.

Questo il valore emerge dall’indice ECBI (Environmental Cost-Benefit Index) che mostra un credito bancario nazionale orientato verso attività economiche che, per ogni unità di valore aggiunto prodotta, generano un danno “pari quasi al doppio di quelli mediamente attribuibili al complesso delle imprese dell’economia” (stimato da ECBA Projet in 24 euro/1.000 euro di valore aggiunto mediamente generato dal complesso delle attività economiche nazionali).

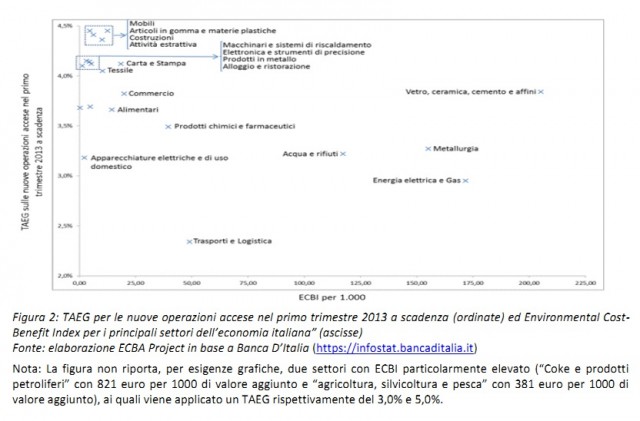

L'andamento del tasso di interesse applicato ai prestiti bancari erogati alle differenti tipologie di attività economiche mostra chiaramente questo orientamento:

Come si evidenzia dal grafico superiore, infatti, il settore "Coke e prodotti petroliferi" beneficia di un tasso di interesse fra i più bassi (TAEG 3,0%) pur generando 821 euro di esternalità per ogni 1.000 di valore aggiunto creato, mentre il settore "Energia elettrica e gas" (con 172 euro di esternalità generate per 1.000 di valore aggiunto) ha un tasso del 2,9%, e la "Metallurgia" (caratterizzata da 155 euro di esternalità) gode di un tasso di interesse del 3,3%.

Non solo -quindi- non emergono correlazioni positive tra efficienza ambientale di settore ed un corrispondente basso tasso tasso d'interesse bancario, ma anzi sembra addirittura verificarsi il fenomeno opposto: molti dei settori ritenuti dalle banche più solidi dal punto di vista finanziario (e come tali "incentivati" attraverso la concessione di credito) sono in realtà molto esposti alle esternalità ambientali (e viceversa).

Se quindi si volesse ragionare in una logica di sostenibilità, dovremmo constatare che gli impieghi del credito bancario italiano rappresentano una strategia che, oltre a penalizzare maggiormente i proprietari ultimi dei denari dati in prestito (i correntisti, penalizzati da maggiori esternalità ambientali per unità monetaria prestata), risulta essere non sostenibile a livello ambientale, non etica a livello socio-ambientale e…………comunque non sostenibile neppure a livello economico.

Nel favorire infatti attività “costose” a livello socio-ambientale, le Banche espongono i propri crediti a rischi importanti, legati proprio alla non-sostenibilità delle attività economica che loro stesse finanziano.

Donatello Aspromonte e Andrea Molocchi, co-autori dell’indagine: “L’esposizione delle imprese affidate al rischio di dover liquidare le esternalità ambientali è concretamente operante nel periodo di durata del prestito e agisce sulla capacità finanziaria dell’impresa di restituire il prestito stesso. Le banche sono esposte alle esternalità ambientali delle imprese finanziate per almeno quattro fattori:

* il rischio di azioni di responsabilità ad opera della magistratura come multe, risarcimenti per danni o sequestri preventivi;

* la difficoltà e incertezza delle garanzie reali offerte dalle imprese affidate a coprire i rischi ambientali;

* l’auspicata introduzione di nuove tasse ambientali per ridurre il carico fiscale sul lavoro a parità di gettito (misura attualmente all’esame del governo in virtù della delega fiscale di marzo 2014) e, non ultimo,

* il rischio d’immagine della banca nei confronti di cittadini sempre più attenti a impiegare i propri risparmi in forme di finanza sicura e al contempo etica”.

Concludendo, se si vuole pensare ad una reale transizione verso una "green economy" si devono necessariamente rivedere le logiche che muovono l'attuale sistema economico, comprensive quelle bancarie di erogazione del credito: è poi chiaro che l'"economia green" deve essere una economia di sistema, in cui ogni attore del sistema economico deve integrare le proprie azioni in una logica "green oriented" anche per la riduzione dei costi esterni del sistema economico (già a livello di modalità di utilizzo dei fattori della produzione, tra cui appunto il capitale economico).

PV per Rete Clima®