Evoluzione del mondo elettrico: la transizione dal modello centralizzato ad un modello di generazione distribuita (con smart grid) – parte 1

E’ interessante la metafora darwniniana utilizzata dal recente report di Citigroup (dal titolo “ENERGY DARWINISM - The Evolution of the Energy Industry”) per descrivere la situazione di grande evoluzione che sta attraversando il settore dell’energia elettrica, storicamente basato su un sistema di generazione centralizzato costituito da centrali termoelettriche di grossa taglia collegate con un sistema di distribuzione unidirezionale al consumatore finale: un sistema che ora rischia di diventare in breve tempo addirittura preistorico, a rischio di estinzione.

E’ infatti vero che ormai da qualche anno il linguaggio nel settore elettrico è cambiato: si parla di efficienza energetica (ma questo in Italia non è una grossa novità, basti pensare alle pietre miliari delle Leggi 9/91 e 10/91 pur con tutti i pregi ed i limiti legati alla loro applicazione), di fonti rinnovabili e di smart grid, di prosumer (produttori-consumatori di energia): ma anche di calo della domanda elettrica e di overcapacity, di capacity payment, di net-metering e di kWh a costo zero (per l’eccesso di offerta sul mercato elettrico nazionale).

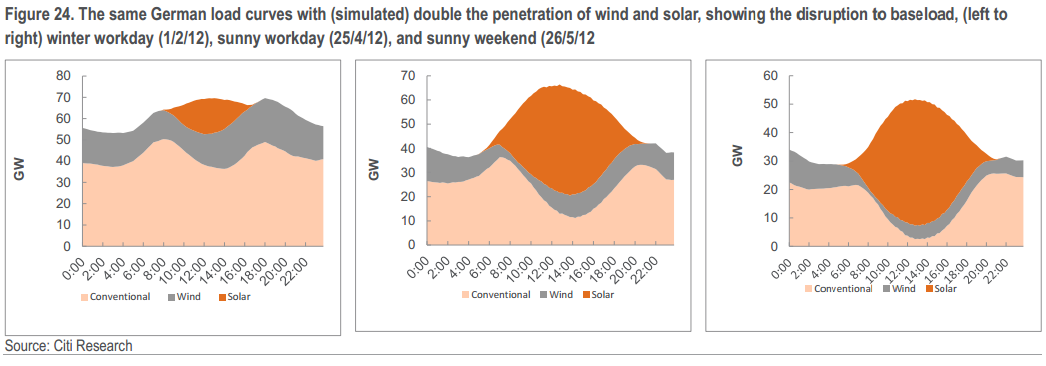

O addirittura arrivando al prezzo negativo del kWh elettrico, come è già accaduto in Germania nella situazione (vedi immagine superiore) in cui le fonti rinnovabili hanno eroso anche il “baseload” (carico base) di produzione termoelettrica, con i produttori costretti a pagare per immettere in rete il proprio surplus di produzione elettrica (generato da quegli impianti per cui sarebbe stato impossibile o comunque più costoso un alternativo ciclo di accensione e spegnimento).

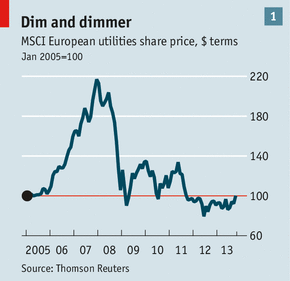

Ma nel nuovo mondo dell’energia che si apre si parla anche di calo del valore delle grandi utility dell’energia (dal 2008 le principali utility hanno dimezzato il loro valore) oltre che di capacity payment, cioè la remunerazione della potenza (termo)elettrica installata che può essere resa disponibile in caso di necessità del sistema Paese, quale misura per sostenere economicamente una potenza termoelettrica costituita da un numero di centrali costruite in misura fin troppo numerosa senza l'ascolto degli storici moniti di Assoelettrica, l’Associazione di categoria di settore.

Ma nel nuovo mondo dell’energia che si apre si parla anche di calo del valore delle grandi utility dell’energia (dal 2008 le principali utility hanno dimezzato il loro valore) oltre che di capacity payment, cioè la remunerazione della potenza (termo)elettrica installata che può essere resa disponibile in caso di necessità del sistema Paese, quale misura per sostenere economicamente una potenza termoelettrica costituita da un numero di centrali costruite in misura fin troppo numerosa senza l'ascolto degli storici moniti di Assoelettrica, l’Associazione di categoria di settore.

Suonano infatti estremamente attuali le considerazioni contenute nella Relazione del Presidente all’Assemblea annuale di Assoelettrica del 2006, dove affermava che gli impianti (di generazione elettrica, n.d.r.) già realizzati o cantierati erano sufficienti a garantire un’adeguata copertura della futura domanda, dovendo anche tenere conto del necessario aumento dell’apporto delle fonti rinnovabili per soddisfare gli impegni assunti a livello comunitario).

Insomma una situazione che, restando sempre all’esempio superiore, rischia di far apparire questi grossi player del mercato dell’energia come dinosauri, destinati all’estinzione se non riusciranno ad innovare la propria struttura di business e di mercato. Con la promozione delle fonti rinnovabili, che risultano oggettivamente più economiche se correttamente si contabilizzano anche le esternalità ambientali determinate dalla generazione elettrica da fonti fossili (carbone in primis!).

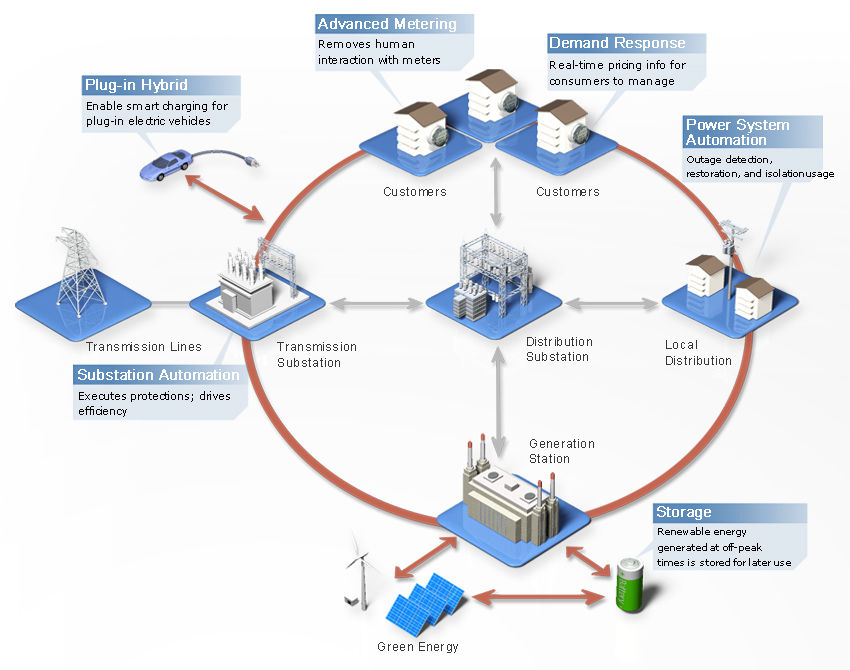

Ritornando alle parole al report di Citigroup, qui viene esplicitato in maniera molto chiare che le utility dell’energia per come oggi conosciamo potrebbero perdere metà del loro mercato a favore di efficienza energetica, fonti rinnovabili e generazione distribuita (con relativo storage).

Ritornando alle parole al report di Citigroup, qui viene esplicitato in maniera molto chiare che le utility dell’energia per come oggi conosciamo potrebbero perdere metà del loro mercato a favore di efficienza energetica, fonti rinnovabili e generazione distribuita (con relativo storage).

Testualmente dal report: “Il solare ruba il picco della domanda al gas, poi all'aumentare della penetrazione va ad intaccare il carico di base fornito da nucleare e carbone, richiedendo maggiore potenza flessibile, che viene dal gas; in una fase successiva, con la diffusione dello storage, torna a fare concorrenza con il gas, risparmiando carbone e nucleare. In questa incertezza chi vorrebbe essere un utility oggi?”

Il ruolo delle utility sembra quindi essere segnato con una previsione di generazione elettrica centralizzata, da un lato, con funzioni di back-up (con l’oramai certo sostegno del sopraccitato meccanismo del capacity payment, in questo caso corretto), mentre dall’altro lato nasceranno “……utility molto più piccole e localizzate che gestiranno produzione e domanda di energia in reti realizzate per la generazione distribuita e per storage, anche a livello di isolato”.

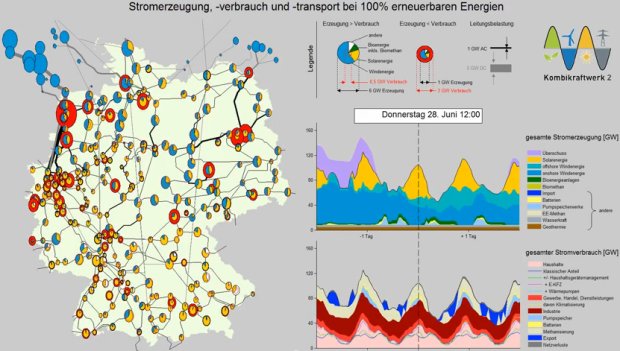

Che la sinergia tra fonti rinnovabili e smart grid sia già ad oggi un sistema concreto e capace di offrire una generazione elettrica costante nel tempo, quindi tanto più concreto in chiave prospettica, ce lo garantiscono Siemens insieme al Fraunhofer Institute: i quali hanno dato vita al progetto Kombikraftwerk 2 (Combined Power Plant) per la gestione intelligente delle fonti rinnovabili in relazione tra loro mediante una smart grid territoriale.

Il progetto, che segue il più piccolo progetto pilota Kombikraftwerk 1, ha visto la partecipazione di un parco impianti a fonti rinnovabili da 80 MW (a sua volta costituito da impianti totovoltaici, a biogas, da generatori eolici on shore e off shore) messi in rete (in una smart grid) a dare energia elettrica senza intermittenze, una situazione idonea per poter pensare all’alimentazione di normali utenze civili e/o industriali. In questa particolare rete di impianti del progetto Kombikraftwerk 2, gli impianti a biogas modulano la loro produzione per fare fronte ai picchi di domanda elettrica, mentre il surplus di produzione elettrica viene immagazzinato mediante pompaggio nei in bacini idroelettrici (per un uso differito dell’energia elettrica nelle ore notturne o poco ventose).

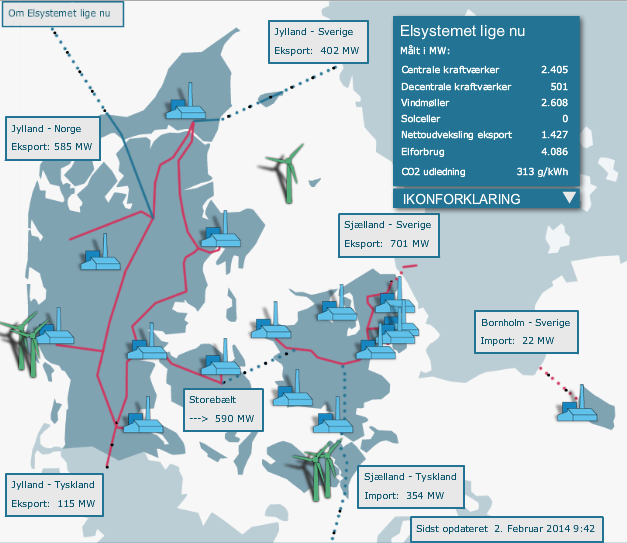

Ma andando al di là del pur interessantissimo progetto "Kombikraftwerk 2", resta pur vero che senza "scomodare" i progetti sperimentali i dati di produzione elettrica rinnovabile in alcuni paesi sembrano andare oltre anche la sperimentazione: è un dato inconfutabile il fatto che gli impianti eolici danesi nel mese di Dicembre 2013 hanno coperto il 55% del fabbisogno energetico del Paese (arrivando addirittura, nella notte tra il 30 novembre e il 1° dicembre 2013, a superare la domanda nazionale producendo il 138% del fabbisogno)!

E' la dimostrazione che l'energia elettrica rinnovabile può essere gestita, e non solo in caso di piccole produzioni e piccoli flussi lungo la rete, e che le diverse fonti possono dare un apporto energetico rinnovabile continuativo nel tempo!

(ecco l'andamento della produzione danese, visualizzabile in tempo reale al sito http://energinet.dk/Flash/Forside/index.html)

Caso interessante, considerando che se la Danimarca nel 2013 ha prodotto 11,1 TWh di energia elettrica eolica, secondo i dati di Terna l'Italia nel intero 2013 ha prodotto 14,8 TWh!!! Infatti, se vento nel Mare del Nord è più intenso rispetto a quello registrato nel Mar Mediterraneo, ma maggior presenza di siti in Italia rende idoneo il nostro Paese anche per questa interessante fonte.

Terminiamo qui la prima parte di questo articolo, per avviarci a breve ad una seconda parte con un riflessione sul comportamento della major dell'energia a questa vera e propria evoluzione darwiniana del mondo elettrico.

Lo Staff di Rete Clima®