Rischi climatici: i grandi assenti nei Bilanci aziendali

Più del 70% delle aziende quotate in borsa, tra cui alcune delle imprese a più alta intensità di carbonio (parliamo ad esempio di BP, Exxon Mobil, BMW, Air France-KLM, e, per l’Italia, ENI, Fiat Crysler) non tengono pienamente conto dei rischi legati al cambiamento climatico nei loro bilanci, senza che i loro revisori esterni lo segnalino in modo adeguato.

Questo è quanto emerso da uno studio intitolato significativamente “Flying Blind: The glaring absence of climate risk in financial reporting” realizzato da Carbon Tracker insieme al Climate Accounting Project (CAP), che sono rispettivamente un think-tank finanziario no-profit ed un team informale di esperti di contabilità e finanza.

Prima di addentrarci nei dettagli dello studio, cerchiamo di capire quali sono i rischi legati al clima per le aziende.

I rischi legati al cambiamento climatico

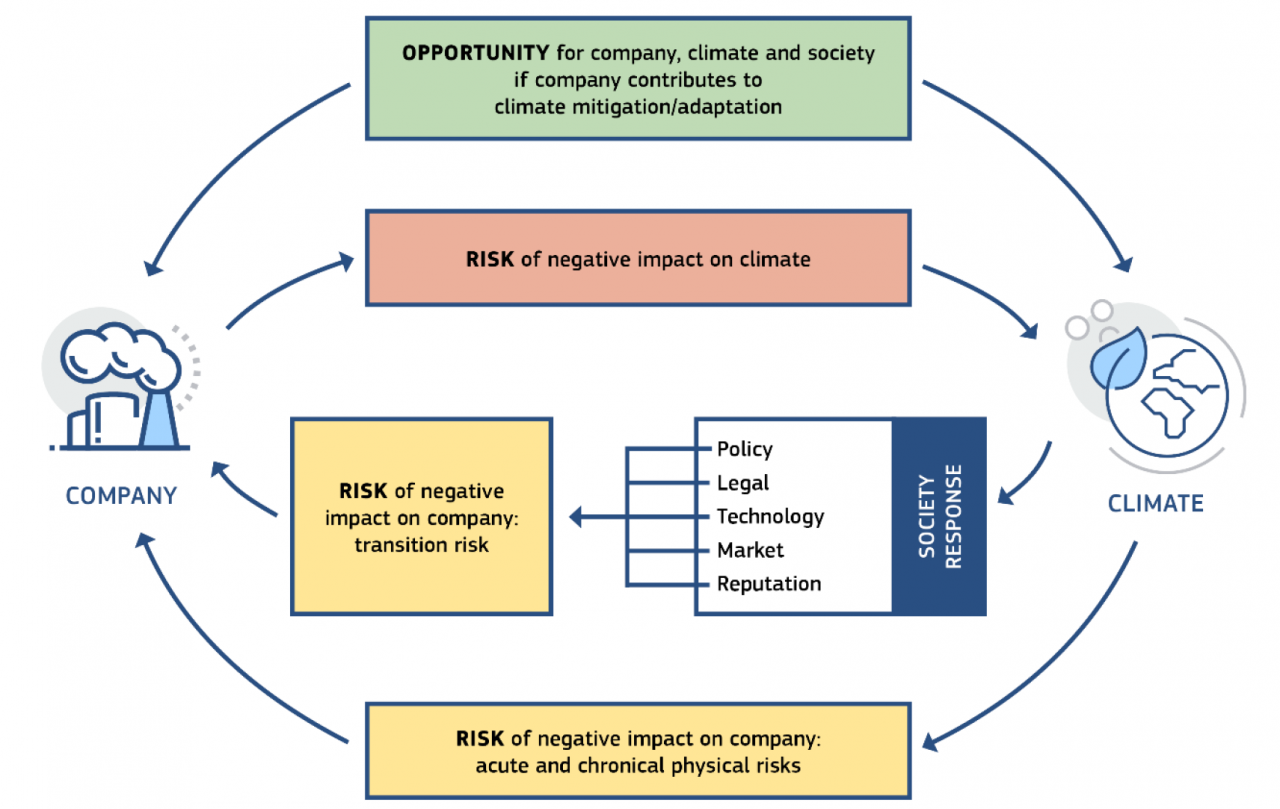

I rischi climatici sono rischi sistemici, che si propagano a cascata sull’intera società.

Anche il World Economic Forum, nell’annuale “Global Risks report” del 2021, ha considerato gli eventi climatici estremi e la mancata azione per affrontare la crisi climatica tra i maggiori pericoli per l’umanità, sia come probabilità di accadimento che come impatto.

Secondo le linee-guida europee “EU 2019 Guidelines on reporting climate-related information”, i cambiamenti climatici sottopongono le aziende a due tipi di rischio: il rischio fisico, dovuto direttamente alle variazioni meteo-climatiche, e il rischio da transizione, legato alla reazione socio-economica da parte della società ai cambiamenti climatici.

I rischi fisici

Sono i rischi forse più diretti e ovvi: quelli legati ai danni materiali che le aziende possono subire a seguito di eventi naturali estremi o cronici.

Per eventi estremi si intendono accadimenti di breve durata e di grande intensità: alluvioni, tornado, ondate di calore, ondate di freddo, incendi, siccità, etc.

Tali fenomeni sono già riscontrabili nel clima attuale: basti pensare alle recenti alluvioni in Sicilia, Sardegna, Germania, nonché alle terribili ondate di calore in Canada, California e Australia. Con il riscaldamento climatico, questi fenomeni sono destinati a crescere sia in frequenza che in intensità, come evidenziato anche dal recente report dell’IPCC .

Gli eventi cronici, invece, si presentano con bassa intensità ma con lunga durata: si tratta di innalzamento del livello del mare, stress idrico, degradazione dei suoli, variazione delle temperature medie, perdita di biodiversità.

In conseguenza a questi accadimenti, le imprese possono registrare danni alle infrastrutture, ai lavoratori, ai macchinari, ai prodotti finiti, alla catena di distribuzione e alla catena di approvvigionamento: si va da interruzioni forzate della propria attività fino alla chiusura dell’attività stessa.

A cascata, dai rischi fisici derivano quelli finanziari legati alla loro gestione, che si propagano poi anche alle banche che hanno concesso prestiti alle aziende diventate insolventi a causa delle calamità.

I rischi da transizione

I rischi da transizione si possono classificare in rischi di compliance (legati a politiche e regolamentazioni), di mercato e tecnologici.

Per poter conseguire gli obiettivi di riduzione delle emissioni, gli enti regolatori e governativi hanno introdotto regole e limitazioni ambientali sempre più stringenti (ad esempio la strategia net-zero al 2050 dell’UE, politiche di carbon-pricing, come l'ETS europeo), con rilevanti ripercussioni finanziarie sulle aziende coinvolte. Queste politiche colpiscono maggiormente le attività legate alla produzione dei fossili, che potrebbero ritrovarsi con dei cosiddetti “stranded assets”, cioè investimenti “incagliati”, come i giacimenti da cui economicamente non ha più senso estrarre petrolio.

A livello di mercato, le preferenze dei consumatori si stanno orientando sempre più verso prodotti sostenibili, offrendo così un enorme vantaggio competitivo alle aziende che su questi prodotti hanno deciso di scommettere.

Imporsi come società sostenibili, o più semplicemente rispettare le normative, significa ammodernare sempre più i propri processi di produzione, con tecnologie capaci di ridurre l’impatto ambientale: ne consegue un incremento delle spese.

Le richieste dagli stakeholder si fanno intanto sempre più stringenti: tante sono le piccole e medie imprese che si avviano su un percorso di decarbonizzazione costrette dai maggiori clienti, o, ancora, le aziende spronate dalle istituzioni finanziarie che detengono le loro azioni.

Il report di Carbon Tracker

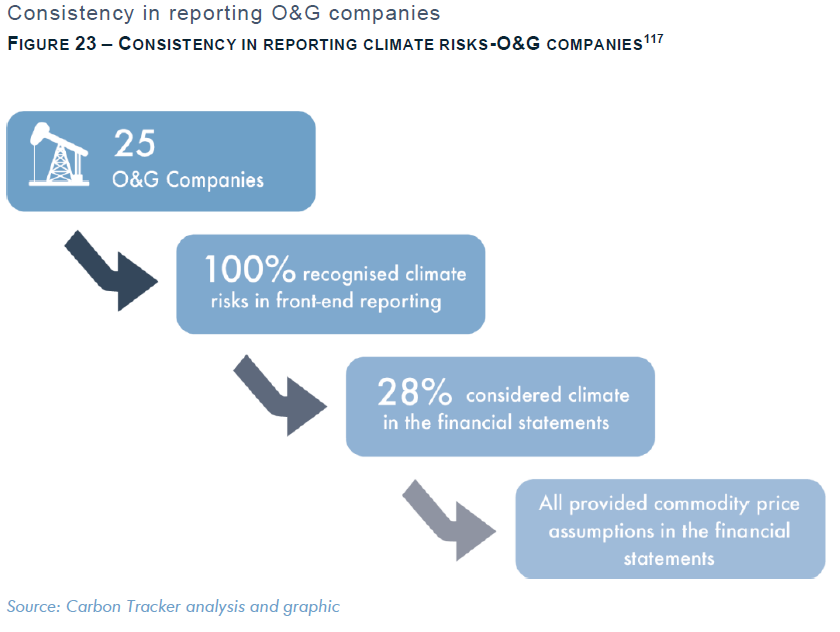

I ricercatori di Carbon Tracker e di CAP hanno esaminato i rendiconti relativi al 2020 e altre relazioni pertinenti di 107 aziende, di cui 94 fanno parte del gruppo Climate Action (CA)100+. Si tratta di aziende che gli investitori hanno identificato come aventi una carbon footprint significativa e/o come soggetti cruciali per la transizione energetica.

Le 107 aziende analizzate coprono una notevole fetta di settori economici (33% oil&gas, 17% trasporti, 13% servizi di pubblica utilità), e operano in diversi paesi (41% si trova nel Regno Unito o in Europa, il 37% negli Stati Uniti o in Canada, il 14% in Asia e l'8% nei mercati emergenti).

L’analisi ha trovato che oltre il 70% delle aziende esaminate non ha considerato i rischi legati al cambiamento climatico nei propri bilanci finanziari del 2020; non solo, l'80% dei revisori esterni non sembra aver valutato gli effetti di questi rischi durante l’audit delle stesse rendicontazioni finanziarie.

Fra l'altro, è evidente l'incoerenza tra i bilanci finanziari e quanto dichiarato in altri tipi di reporting aziendale. Infatti, il 72% delle aziende non ha dato seguito alle numerose dichiarazioni pubbliche sull’importanza dei rischi climatici a livello finanziario, o sui propri obiettivi di riduzione delle emissioni, inserendoli nei rendiconti finanziari; e nemmeno ha spiegato il perché di eventuali differenze.

Nonostante questa chiara incoerenza di fondo, il 63% dei controlli dei revisori non ha segnalato alcun disallineamento.

Da ultimo il report segnala che nessuna delle aziende considerate ha incluso ipotesi allineate all’Accordo di Parigi nei propri bilanci.

Cosa dicono le regole attuali

Ma le aziende erano tenute a valutare le conseguenze dei rischi climatici nei propri bilanci? E i revisori?

Carbon Tracker ricorda che “nel 2019 e nel 2020 gli enti di contabilità globale e gli organismi di definizione degli standard degli audit – rispettivamente l'International Accounting Standards Board (IASB) el'International Auditing and Assurance Standards Board (IAASB) - si erano espressi a favore di una disclosure dei rischi significativi legati al clima nei rendiconti o negli audit”.

Proprio lo scorso marzo, anche la BCE aveva condotto uno “stress test” per stimare le ricadute sulle Banche dell’area euro dei costi legati ai rischi fisici e di transizione nei prossimi 30 anni. La conclusione del test è stata che, in assenza di politiche di mitigazione (scenario hot-house), nel 2050 il portafoglio medio di prestiti alle imprese erogati dalle banche europee ha un rischio di default più alto dell’8% rispetto a quello che si avrebbe in uno scenario di transizione ordinata. E con il prossimo test del 2022 la BCE farà sul serio: i risultati saranno usati per determinare i requisiti patrimoniali delle banche europee.

Anche gli investitori stanno chiedendo alle aziende in cui investono maggiore trasparenza relativamente a questi rischi. Gli analisti di Carbon Tracker ricordano una lettera aperta alle imprese e ai loro revisori di settembre 2020, in cui un’organizzazione di investitori, comprendente oltre 103 trilioni di dollari di asset globali in gestione, chiedeva di prendere in considerazione i rischi climatici nei bilanci.

Tutto ciò riflette la crescente consapevolezza da parte di tutti gli attori della società che la crisi climatica pone davvero rischi sostanziali a molte aziende, cosa che dovrebbe quindi riflettersi nei rendiconti finanziari. Però il punto cruciale rimane uno: tante prese di posizione favorevoli, ma nessun obbligo.

Cosa dobbiamo e possiamo fare

“I risultati del nostro studio suggeriscono che c'è bisogno di più lavoro”, scrivono gli autori.

Perciò, raccomandano alle aziende e ai revisori di passare dalle parole ai fatti, tenendo finalmente conto di questi rischi nelle rendicontazioni finanziarie.

Ma soprattutto si rivolgono agli investitori, che “dovrebbero considerare attentamente questi temi nelle proprie decisioni di voto e di investimento”. In altre parole, non affidare i propri risparmi a chi predica bene ma razzola male.

Nella direzione giusta va la creazione di un nuovo International Sustainability Standards Board, annunciata durante la COP26: analogo dello IASB, è deputato a definire standard globali di rendicontazione di sostenibilità, con un focus sulle emissioni climalteranti.

Il report integrale è reperibile qui

Leggi anche:

Il cambiamento climatico è causa dei fenomeni meteorologici estremi

Il costo degli eventi meteoclimatici estremi in Europa: l’Italia è fra i peggiori

Previsioni degli effetti del riscaldamento climatico sugli eventi meteorologici estremi

Riscaldamento climatico ed eventi meteo estremi: una correlazione sempre più chiara