Anacronistico nucleare: il mercato ha scelto le fonti rinnovabili, più economiche e sicure

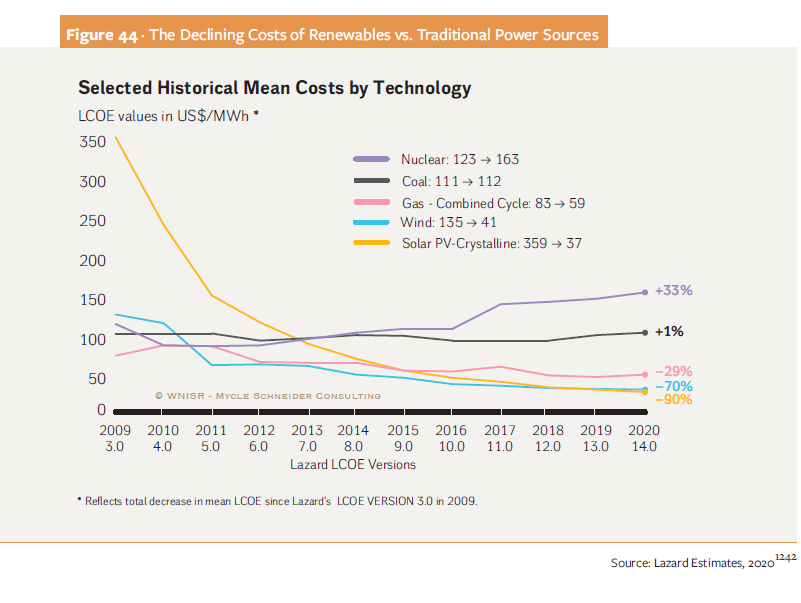

Le fonti energetiche rinnovabili costano circa quattro volte in meno rispetto al nucleare.

Nel 2020 produrre 1 kWh di elettricità con il fotovoltaico è costato in media 3,7 $cent/kWh, con l’eolico 4 $cent/kWh, con il gas è costato 5,9 $cent/kWh, con il carbone 11,2 $cent/kWh e con il nucleare ben 16,3 $cent/kWh .

A riportare questi dati è il “World Nuclear Industry Status Report 2021” (WNISR, scaricabile quale allegato al presente articolo), pubblicazione che ogni anno valuta lo stato e le tendenze dell’industria nucleare internazionale.

Il rapporto è stato curato da Mycle Schneider, consulente energetico indipendente con sede a Parigi, che nella stesura ha coinvolto numerosi altri esperti internazionali e prestigiose Università (Harvard, British Columbia, Tokyo, Berlino).

La situazione degli impianti nucleari nel mondo

A metà 2021 si contano 415 reattori nucleari in funzione in 33 paesi, sette reattori in più rispetto a metà 2020, con una potenza elettrica installata (parliamo cioè delle centrali in funzione ) superiore dell'1,9% a quella dell’anno precedente: ciononostante, nel 2020 il parco nucleare mondiale ha generato il 3,9% in meno di elettricità rispetto al 2019.

Si è trattato del primo calo nella produzione di energia nucleare dal 2012, quando molti reattori furono chiusi sulla scia del disastro nucleare di Fukushima.

Tutto questo non vale però per la Cina, dove si concentrano le nuove installazioni, senza la quale la diminuzione della produzione sarebbe ancora maggiore: nel 2020, la Cina ha infatti prodotto per la prima volta più elettricità nucleare della Francia, paese che ricava dal nucleare il 71% della propria energia, risultando seconda solo agli Stati Uniti.

Il ruolo dell'energia nucleare mostra il suo costante declino nel contributo alla produzione di elettricità a livello globale, scendendo da un picco del 17,5% del 1996 al 10,1% nel 2020.

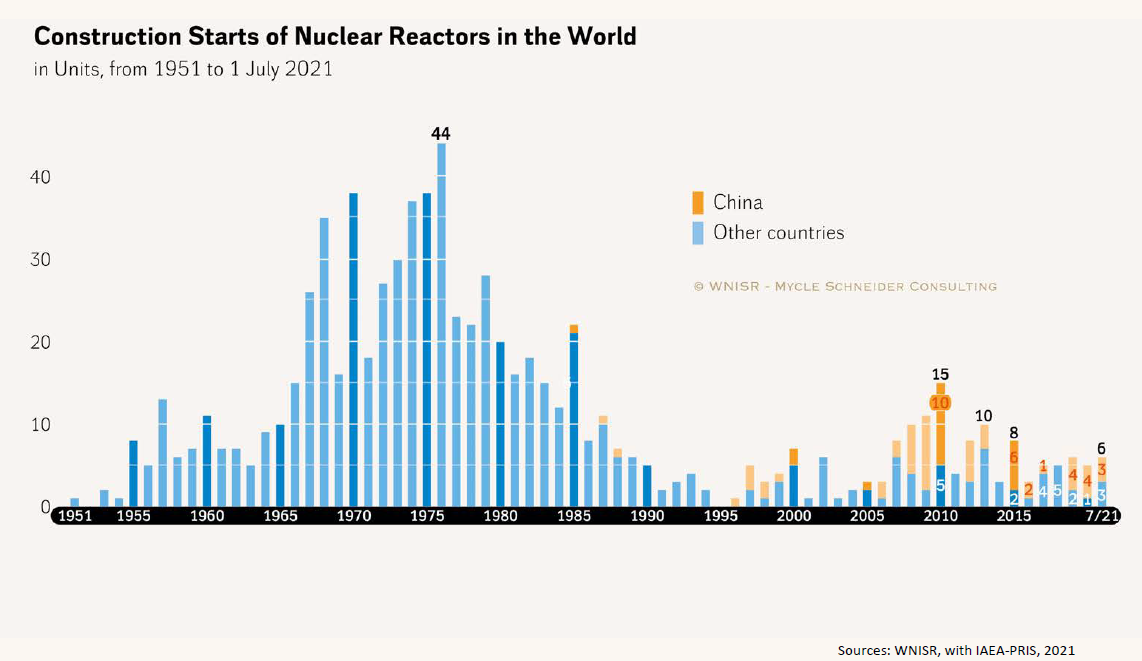

Nuove installazioni e relativi tempi di costruzione

Per quanto riguarda i nuovi impianti il paese che sta investendo di più sul nucleare è la Cina, che ha in programma di costruire 17 nuove centrali: seguono l'India (6 installazioni in progetto), gli USA (2), la Russia (2), la Francia (1).

In totale, a livello mondiale, ci sono 53 unità in costruzione, ma di queste almeno 31 sono in ritardo: in 10 casi, l’inizio dei lavori risale a un decennio fa o più, comprese due unità la cui costruzione ha avuto inizio rispettivamente 36 e 45 anni fa.

La maggior parte dei ritardi è da imputarsi ai costi in costante lievitazione; spesso poi vengono imposti stop dalle autorità a causa di problemi di sicurezza o per incidenti intervenuti negli impianti. Si tratta di un classico cane che si morde la coda: le aziende costruttrici sono costrette ad aumentare in itinere la potenza dei generatori, nello sforzo di utilizzare l’economia di scala per rimediare a costi ormai insostenibili, e così questi costi crescono ancora.

Dal 1970 a metà 2021, la costruzione di 1 reattore su 8 è stata abbandonata o sospesa.

Il problema del decomissioning

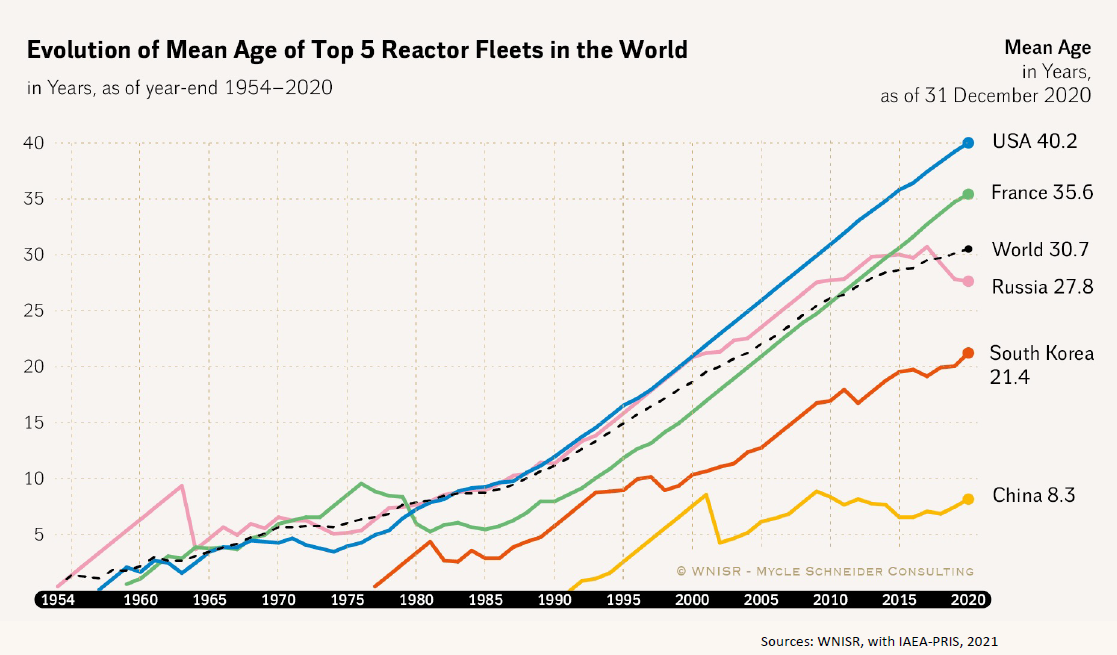

L’età media della flotta di reattori in operazione è in crescita, attestandosi oggi a 30,7 anni: ben 278 reattori su 415 sono attivi da più di 31 anni.

A metà 2021 il WNISR 2021 conta un totale di ben 196 reattori chiusi, di cui solo 20 sono stati completamente smantellati, mentre i rimanenti sono o in attesa di decommissioning o in fasi diverse del processo di chiusura.

Ricordiamo che, come capita anche per le centrali a carbone o a gas, ovviamente anche i reattori nucleari hanno una “data di scadenza”, cioè un periodo di tempo predeterminato di operatività oltre il quale non è più possibile - o economicamente sostenibile - mantenerli attivi.

I primi impianti (di I e II generazione) erano stati progettati per funzionare per un periodo di circa 30 anni, mentre per le centrali più moderne la durata operativa potrebbe arrivare anche fino ai 60 anni.

Alla fine di questo periodo è necessario iniziare il cosiddetto processo di decommissioning, che consiste in una serie di attività di decontaminazione e riqualifica che porta allo smantellamento completo dell’impianto: la durata media di questo processo è di circa 20 anni.

I fondi stanziati dai governi per queste operazioni vanno dai 23-38 miliardi di euro di Francia e Germania, fino ai 109-250 miliardi di euro stimati nel Regno Unito. Gli autori del report sottolineano, però, che né Francia né U.K. hanno mai smantellato completamente alcun reattore; quindi, al momento, abbiamo a disposizione solo delle stime e nessun dato economico reale a consuntivo.

La nuova generazione di reattori

Ma allora perché si continua, anche in Italia, a parlare di nucleare come di un’opzione fattibile?

I promotori di un ritorno al nucleare riconoscono i limiti degli impianti esistenti, ma insistono nell’affermare che la nuova tecnologia nucleare (cosiddetta “di IV generazione”) garantisce miglioramenti tali da rendere le centrali più sicure, più piccole, più performanti e quindi meno costose, nonché da produrre meno scorie radioattive.

I reattori di IV generazione si distinguono da quelli precedenti soprattutto perché utilizzano liquidi refrigeranti diversi dall’acqua (ad esempio gas, metalli liquidi, sali fusi).

In particolare, una categoria che genera grandi speranze è quella degli Small Modular Reactor (SMR).

Si tratta di un gruppo di reattori caratterizzati da dimensioni e potenza ridotti (fino a 300 MW per unità): ciò darebbe notevoli vantaggi sul fronte degli spazi richiesti agli impianti, nonché sull’impatto sul territorio.

I componenti di questi reattori possono essere assemblati in fabbrica prima di essere inviati al sito di costruzione, inoltre, è possibile installare più unità (moduli) nello stesso impianto, in modo da poter regolare la potenza erogata in base alle necessità.

Molti di questi reattori, infine, adottano la cosiddetta “sicurezza passiva”, cioè non richiedono l’intervento umano per l’attivazione delle misure emergenza.

Il report WNISR 2021 fa il punto della situazione anche sugli SMR sostenendo però chiaramente il fatto che nel 2020 non c’è stato alcun risultato di rilievo sul campo.

“I cosiddetti reattori avanzati di vario tipo, compresi i cosiddetti Small Modular Reactors (SMR), fanno molto rumore nei media, hanno ottenuto diversi di finanziamenti pubblici, ma i loro promotori hanno fornito poche prove di qualsiasi schema di implementazione prima di un decennio, come minimo”

I pochi esemplari in costruzione (Argentina, Cina, India) hanno subito numerosi ritardi e ci vorranno ancora anni per il loro completamento.

In Russia i due mini-reattori montati su una chiatta galleggiante nell’Artico, connessi alla rete nel 2019, hanno avuto un costo per unità di generazione pari al doppio di quello delle più costose centrali di III generazione: in Corea del Sud il reattore SMART non risulta appetibile ai privati in quanto economicamente non competitivo.

In conclusione; pur essendo potenzialmente interessanti a livello teorico, purtroppo si tratta di tecnologie ancora allo stadio embrionale che non saranno disponibili prima del 2030 o del 2040.

La transizione energetica non può però aspettare questi tempi, deve essere attuata immediatamente: aspettare altri dieci anni (o più) implicherebbe quasi sicuramente superare i +2°C di aumento della temperatura media globale, la soglia limite concordata negli accordi climatici internazionali.

Le rinnovabili hanno già vinto sul mercato

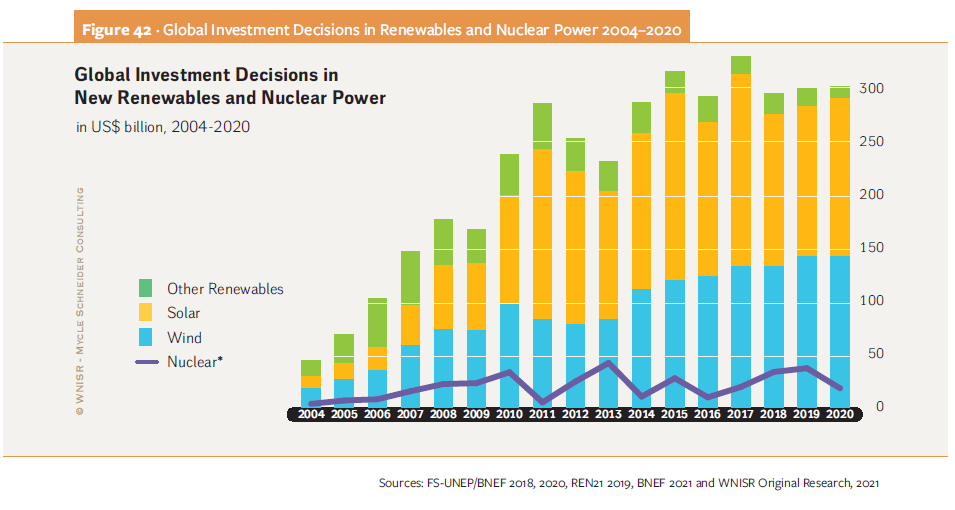

Il capitolo finale della pubblicazione offre un paragone impietoso tra nucleare e rinnovabili da un punto di vista economico.

Nel 2020 la capacità nucleare netta è aumentata di 0,4 GW, mentre sono stati installati ben 256 GW di rinnovabili non idroelettriche (soprattutto eolico e fotovoltaico).

L'investimento totale in nuova elettricità ottenuta da solare ed eolico ha superato i 300 miliardi di dollari, ben 17 volte il valore degli investimenti globali effettuati per l'energia nucleare: serve però sottolineare anche il fatto che i finanziamenti al nucleare sono essenzialmente pubblici (non solo in Cina e Russia, ma anche in Francia), mentre le rinnovabili hanno da tempo attirato l’interesse e gli investimenti dei privati.

Per quanto riguarda i costi, l’analisi dell’LCOE* (basata sulle autorevoli stime di Lazard, di cui allegato al presente articolo), mostra che, tra il 2009 e il 2020, i costi del fotovoltaico utility-scale sono scesi del 90%, quelli dell'eolico del 70%, mentre per il nucleare questi costi sono aumentati del 33%.

Nel 2020 le rinnovabili nell'UE (compreso l’idroelettrico) hanno superato per la prima volta i combustibili fossili diventando la fonte primaria di elettricità: inoltre, anche senza considerare l’idroelettrico che normalmente contribuisce ad una larga parte della produzione, hanno per la prima volta generato più energia dei reattori nucleari.

“Le rinnovabili oggi sono diventate così economiche che in molti casi sono al di sotto dei costi operativi di base delle centrali nucleari”.

“Oggi dobbiamo mettere al primo posto la questione dell'urgenza [...] ogni euro investito in nuove centrali nucleari peggiora la crisi climatica perché questo denaro non può essere usato per investire in opzioni più efficienti di protezione del clima.” (Mycle Schneider, intervista rilasciata a DW)

*L’LCOE (Levelized Cost of Energy) è una misura sintetica della competitività economica complessiva delle diverse tecnologie di generazione di energia. Rappresenta il costo di produzione di 1 MWh di energia elettrica generata, comprensivo dei costi di costruzione e di gestione dell’impianto di generazione (tratto dal sito ENEA).

ET e PV per Rete Clima

Leggi anche:

Starace (AD Enel): “La strada è una sola ed è già segnata: elettrificazione, rinnovabili e batterie”

Enel lascia l’EPR francese (nucleare di terza generazione): è troppo caro!

Energia nucleare - pro e contro, Iconaclima