Capitale naturale e Aziende: gestire il rischio di perdita di biodiversità

Con il peggiorare delle crisi interconnesse del clima e della biodiversità e l'emergere dei relativi impatti fisici, economici e finanziari, nell’ultimo anno si è registrata una crescente attenzione da parte di Aziende, decisori politici e finanziari, consumatori, semplici cittadini.

Grazie alla crescente pressione degli stakeholder, il 2023 sarà ricordato come un anno segnato da una lunga serie di iniziative sia normative che politiche volte a “incrementare l’azione per ripristinare la resilienza della natura”.

Vediamo insieme le più rilevanti.

Le azioni politiche e normative globali: il GBF

C’è una data che ha segnato una vera e propria pietra miliare: il 19 dicembre 2022.

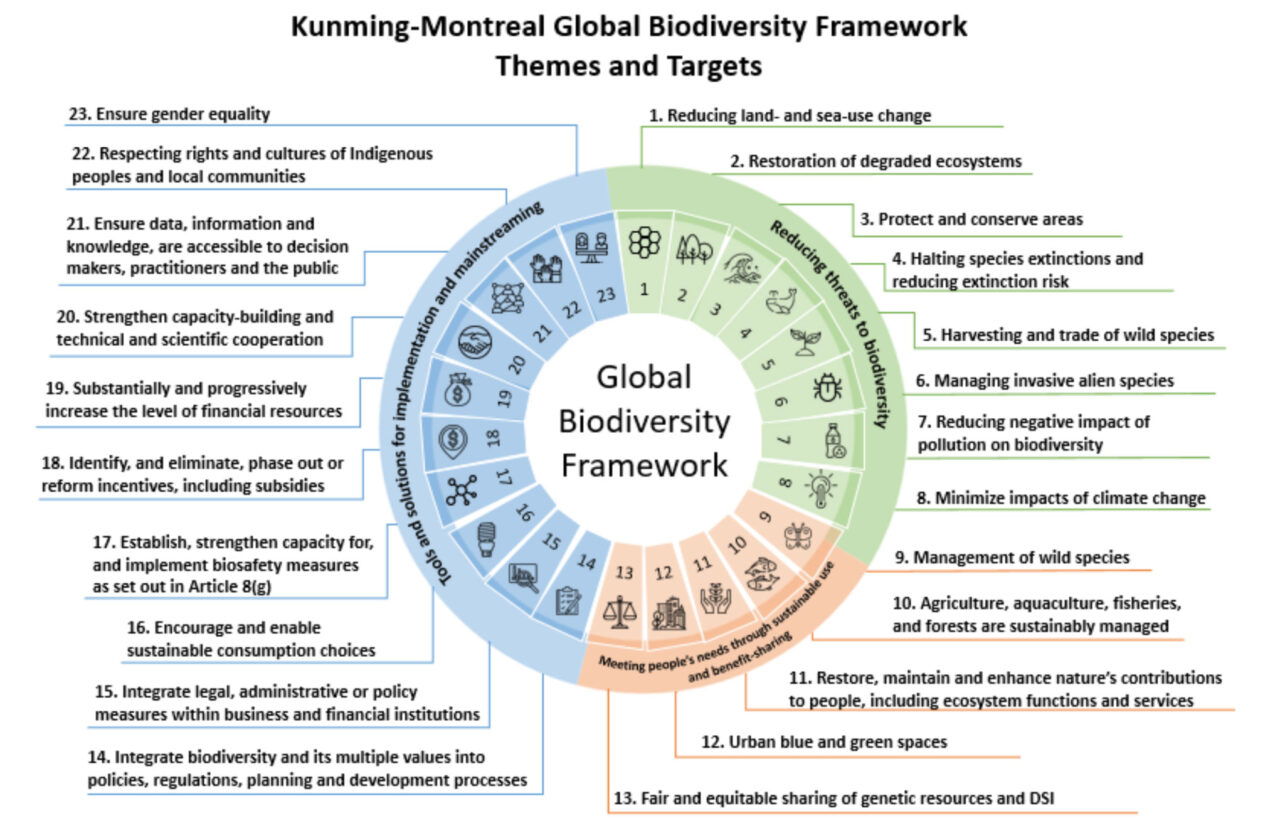

Alla COP15 della CBD (Convenzione ONU sulla Biodiversità) tenutasi a Montreal nel dicembre 2022, 196 paesi hanno approvato all’unanimità un documento ambizioso, da molti considerato l’equivalente dell’Accordo di Parigi per la biodiversità: il “Global Biodiversity Framework” (GBF).

L’Accordo si propone di tornare a “vivere in armonia con la natura” entro il 2050, arrestando e invertendo la perdita di biodiversità ed ecosistemi entro il 2030: sono stati fissati quattro goal generali al 2050, da attuare nella pratica tramite 23 targets operativi al 2030.

I governi firmatari dovranno tradurre questi obiettivi in politiche nazionali attraverso l’aggiornamento dei cosiddetti NBSAP (Strategia nazionale e Piano di Azione per la biodiversità), da presentare entro la prossima COP16 di fine anno.

Il GBF auspica un "approccio dell'intera società”, che comporti la partecipazione di tutti gli attori sociali, compresi quelli del settore privato e le istituzioni finanziarie.

Targets del GBF e Aziende

Gran parte degli obiettivi dell’Accordo - come il noto 30X30, che prevede di conservare il 30% degli ecosistemi di terra e di acqua e di ripristinare il 30% di quelli degradati - avranno conseguenze indirette sulle imprese, soprattutto su quelle con più impatti e dipendenze dalla natura. Tre sono però i target che le coinvolgeranno direttamente:

- Target 15 del GBF: invita i governi firmatari a stabilire obblighi di monitoraggio, valutazione e divulgazione dei rischi e impatti legati alla biodiversità da parte delle aziende di una certa dimensione (multinazionali) e delle istituzioni finanziarie, considerando sia le operazioni dirette che l’intera catena del valore.

- Target 14: chiede alle istituzioni finanziarie di allineare le proprie attività agli obiettivi definiti nel GBF, incoraggiando così il flusso di capitali a beneficio della biodiversità e della natura, tramite ad esempio fondi d’impatto o altri strumenti innovativi.

- Target 19: il tutto allo scopo di raggiungere il necessario apporto finanziario di 200 miliardi di USD annui entro il 2030.

L’impatto del GBF sulle normative regionali: il caso europeo e la CSRD

In seguito a questo storico trattato, si è avuta un’intensificazione dell’azione legislativa, con l’imposizione di obblighi precisi per le aziende riguardo la rendicontazione e l’analisi dei rischi legati a perdita di biodiversità e capitale naturale.

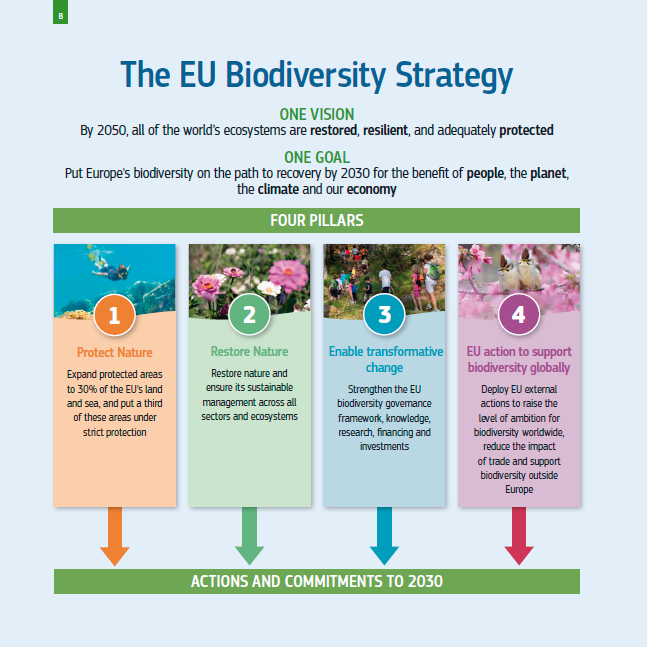

L’Europa, per la verità, aveva già fatto da apripista. Approvata dal Parlamento UE nel 2021, la “Strategia sulla biodiversità per il 2030” rappresenta tuttora la legislazione più avanzata in materia a livello globale.

A questa si è recentemente aggiunta la CSRD, la direttiva europea che impone l’inclusione della rendicontazione di sostenibilità nella relazione sulla gestione come parte integrante della relazione finanziaria annuale, entrata in vigore il 5 gennaio 2023 e operativa proprio dal 2024, con rapporto da presentarsi nel 2025.

Come abbiamo spiegato qui, le aziende interessate dovranno rendicontare sia gli impatti delle proprie attività su ambiente e società (approccio inside-out), sia le conseguenze che i fattori ESG potrebbero avere sui risultati economici aziendali (approccio outside-in), estendendo l’analisi a tutta la propria value chain.

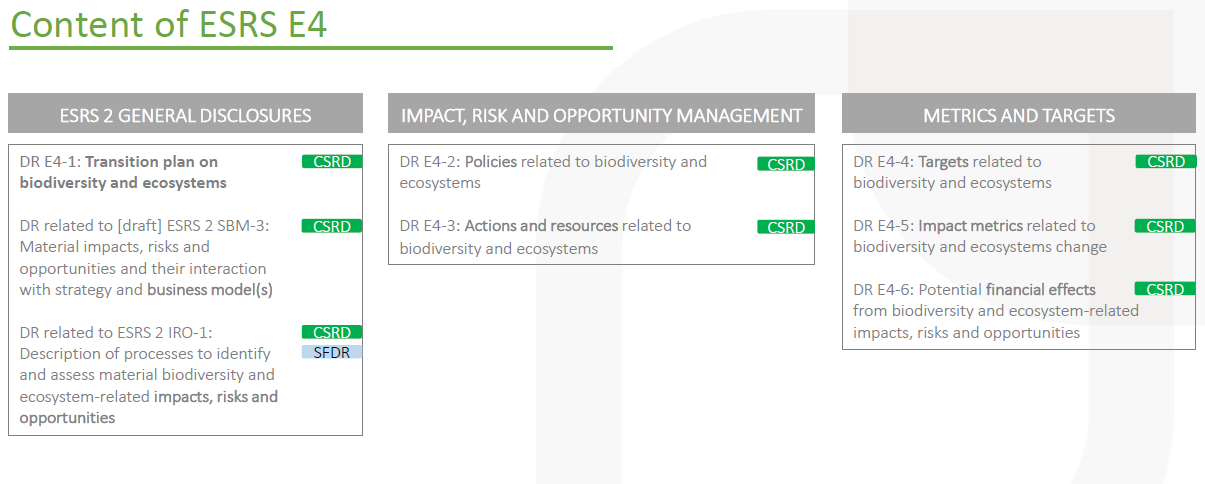

La relazione dovrà essere redatta utilizzando gli standard obbligatori di rendicontazione della sostenibilità sviluppati dall’EFRAG: gli ESRS (European Sustainability Reporting Standards).

Tra i vari set previsti, c'è un modulo relativo a biodiversità ed ecosistemi (E4), basato proprio sugli obiettivi del GBF e della EU Biodiversity strategy.

L’E4 si compone di 6 disclosure riguardanti: i piani di transizione aziendali riguardo a impatti, rischi e opportunità relativi a biodiversità e ecosistemi (1), le conseguenti politiche adottate con azioni specifiche (2-3)), i targets e le metriche utilizzate (4-5), nonché quali potenziali effetti finanziari abbiano gli impatti/rischi/opportunità delineati (6).

Lo standard “volontario” GRI sulla biodiversità, di cui vi abbiamo parlato qui, è totalmente allineato con gli standard ESRS.

I framework volontari: TNFD e SBTN

Contabilizzare gli impatti che un’azienda ha sulla natura non è però semplice come per il clima: non esiste un’unità di misura universalmente valida analoga alle tonnellate di CO2 equivalente. Inoltre, questi impatti hanno sempre un raggio di azione ben localizzato e non globale.

Ciò ha portato alla nascita di processi e metriche non sempre compatibili: una vera e propria giungla per aziende e investitori.

Nell’ultimo anno, però, si sono fatti progressi davvero incoraggianti verso una crescente “standardizzazione”, in particolare, grazie alla Taskforce on Nature-related Financial Disclosures (TNFD) e allo Science Based Target Network (SBTN).

La TNFD (Taskforce on Nature-related Financial Disclosures) per le Aziende

Dopo due anni di progettazione e sviluppo, il 18 settembre 2023 la TNFD ha presentato le sue 14 raccomandazioni finali di rendicontazione, valide per tutti i settori.

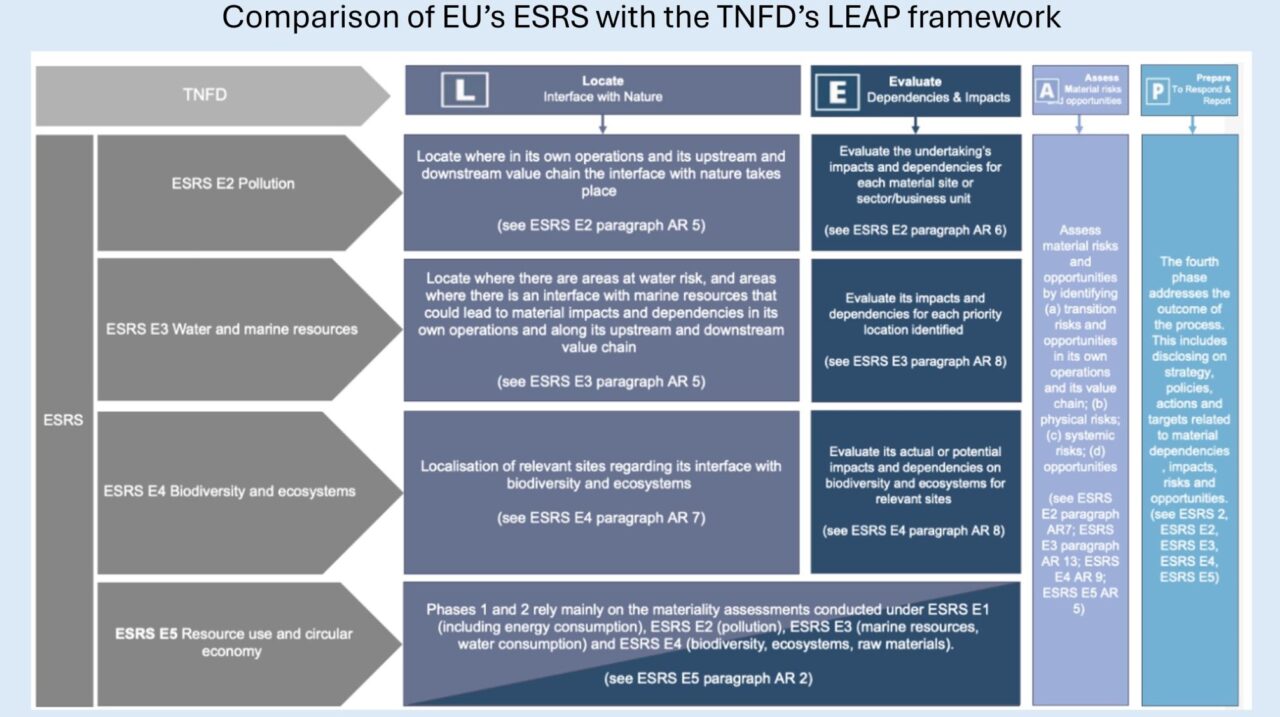

Il framework volontario TNFD è qualcosa di più di uno standard di disclosure, in quanto offre una guida completa dalla valutazione iniziale della propria interazione con l’ambiente, allo sviluppo di una strategia e di una governance appropriata per gestire i rischi e le opportunità pertinenti, fino appunto alla rendicontazione.

La TNFD riprende la struttura della TCFD, l’analogo e diffuso framework per il clima, semplificando così l'integrazione di analisi e gestione di rischi climatici e rischi naturali.

Le 14 raccomandazioni presentate sono in linea con il requisito dell’Obiettivo 15 del GBF per il reporting aziendale; sono inoltre compatibili con gli standard ESRS: le aziende possono ottemperare ai propri obblighi di disclosure ai sensi della CSRD utilizzando il framework previsto da TNFD.

Pur essendo volontario, il framework TNFD potrebbe rapidamente diventare uno standard di mercato, replicando il successo della TCFD.

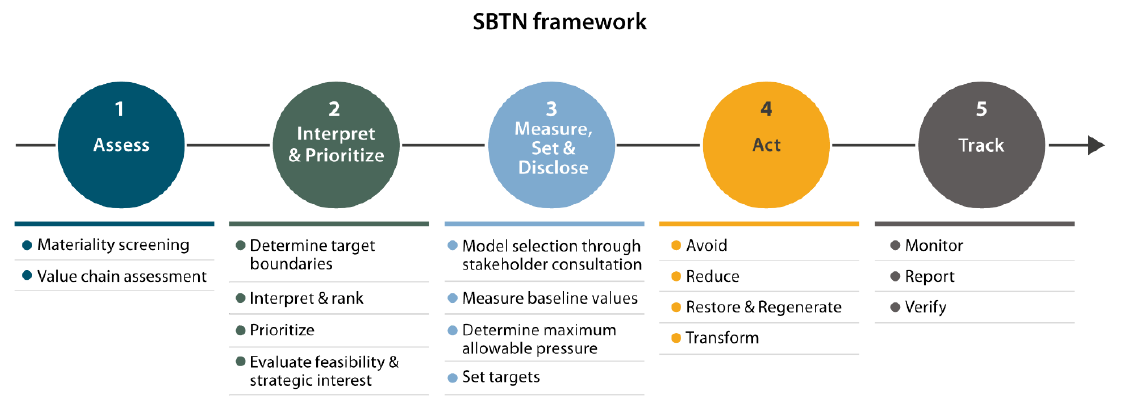

L'SBTN

L’ SBTN (Science-Based Targets Network), una collaborazione tra oltre 60 organizzazioni leader non profit ambientaliste, vuole invece fornire ad aziende e città indicazioni, strumenti e metodi necessari per fissare obiettivi quantitativi misurabili e ambiziosi, in linea con la scienza, per proteggere la natura, oltre che il clima.

La scienza cui si fa riferimento è quella sui confini planetari elaborata dal gruppo di ricerca internazionale guidato da J. Rockström.

L’SBTN è allineata con Accordo di Parigi, GBF e Agenda 2030 delle Nazioni Unite.

A maggio 2023 il network ha pubblicato il suo primo quadro di riferimento per la natura, che al momento prende in considerazione 2 dei 4 regni fondamentali (acqua dolce e sistemi terrestri); seguiranno biodiversità e oceani.

E' ora di agire

Come ha dichiarato Erin Billman, direttrice della SBTN,

“L’inserimento di obiettivi scientifici per la natura nelle strategie aziendali sarà fondamentale non solo per contribuire a garantire un mondo sano, ma anche per favorire la resilienza a lungo termine delle imprese”.

Le linee guida qui presentate rappresentano l’ossatura di questo percorso: ora è il tempo della loro implementazione.

ET e PV

Leggi anche:

Aziende esposte ai rischi derivanti dal deterioramento del capitale naturale

CSRD (Corporate Sustainability Reporting Directive): la nuova rendicontazione ESG delle Aziende