CSRD (Corporate Sustainability Reporting Directive): analisi di tutti gli obblighi della Direttiva, verso il Bilancio di sostenibilità

Rete Clima accompagna le Aziende nell'adempimento dei nuovi obblighi di disclosure della Direttiva Corporate Sustainability Reporting Directive (CSRD), che si traducono nella rendicontazione di sostenibilità tramite redazione ed aggiornamento annuale del Bilancio di sostenibilità aziendale.

Il Bilancio viene oggi realizzato secondo standard ESRS (European Sustainability Reporting Standards), i nuovi standard europei che succedono ed integrano i precedenti standard GRI.

Il 16 dicembre 2022 è stata pubblicata nella Gazzetta Ufficiale Europea la Direttiva 2022/2464 CSRD - Corporate Sustainability Reporting Directive, che ha modificato la rendicontazione ESG delle Aziende.

L'Italia ha recepito la Direttiva CSRD nel settembre 2024 con il D.lgs. 125/2024, quindi ad oggi la direttiva è pienamente in vigore anche in Italia.

Il contesto: la transizione sostenibile delle Aziende

Da diversi anni l’Unione Europea ha sviluppato una serie di indirizzi normativi orientati alla transizione sostenibile, dalla decarbonizzazione alla valorizzazione della circolarità dei prodotti, dalla regolamentazione dei green claim all'ecodesign, e molto altro ancora.

In linea con l'obiettivo codificato anche alla COP 21 di Parigi (2015) di rendere sempre più centrale il ruolo delle Aziende nella mitigazione climatica e nella promozione della sostenibilità, l’Europa sta lavorando per rendere le Aziende sempre più consapevoli e responsabili dei propri impatti climatici ed ambientali.

In questi macro-contesti si colloca la CSRD, che modifica la precedente Direttiva 2013/34/UE riguardante l’obbligo di rendicontazione delle informazioni di carattere non finanziario per le Aziende di grandi dimensioni, recepita in Italia con il D.Lgs. 254/16.

Quale lo scopo delle direttiva CSRD? Quali le Aziende coinvolte?

Scopo principale della Direttiva CSRD è migliorare la disclosure di sostenibilità delle Aziende, proseguendo ed approfondendo il percorso avviato con la precedente Direttiva 2013/34/UE ("Accounting Directive"), e la successiva Direttiva 2014/95/EU ("Non-Financial Reporting Directive" - NFRD).

LA CSRD chiede alle Aziende di rendicontare anche le proprie performance ESG tramite realizzazione di un Bilancio di sostenibilità, da realizzare parallelamente alla rendicontazione economica "classica" operata per tramite del classico Bilancio di esercizio.

L'attuale direttiva CSRD è rivolta in una prima fase verso le grandi Aziende già oggi obbligate a pubblicare la DNF (Dichiarazione Non Finanziaria), obbligo che in passato era già molto spesso soddisfatto attraverso la redazione di un Bilancio di Sostenibilità.

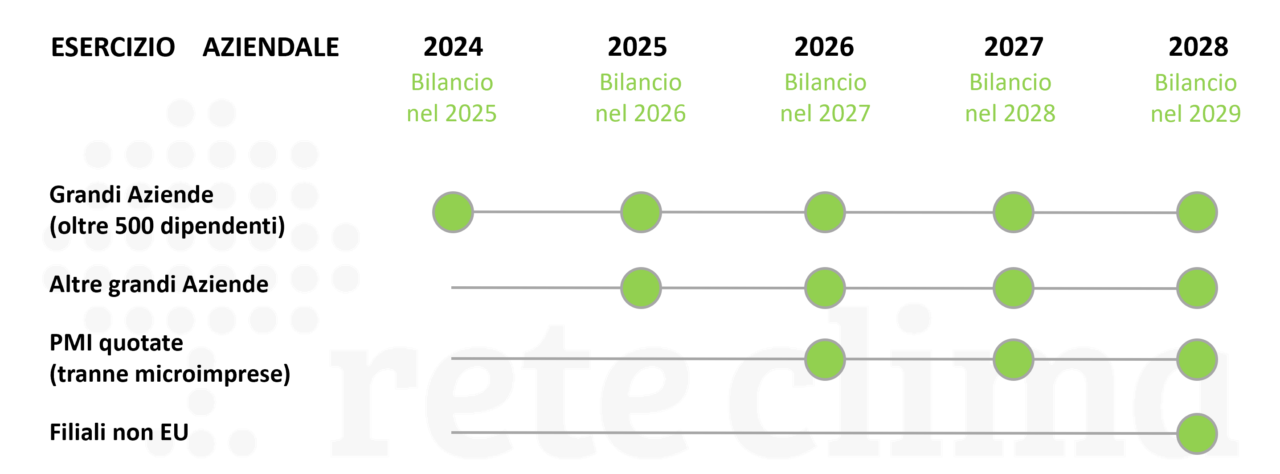

Di seguito tutte le tempistiche relative ai soggetti obbligati dalla CSRD:

- dal 2025 (su esercizio aziendale 2024) saranno interessate le grandi Aziende con almeno 250 dipendenti ed fatturato annuo di almeno 40 milioni di euro, già soggette a DNF;

- dal 2026 (su esercizio aziendale 2025) saranno interessate altre grandi Aziende e PMI quotate con più di 50 dipendenti e fatturato annuo superiore ai 10 milioni di euro;

- dal 2028 (su esercizio aziendale 2027) le filiali di impresa extra-UE e PMI non quotate, con fatturato annuo di almeno 150 milioni di euro nell’UE.

NOTA: le sole PMI non quotate potranno beneficiare di una proroga opzionale di 2 anni rispetto alla realizzazione del proprio Bilancio di sostenibilità, cioè fino al 2028 (con Bilancio su esercizio 2027).

Peraltro la CRSD prevede 3 nuovi parametri per definire le PMI quotate, ai fini dell'identificazione delle aziende soggette agli obblighi:

- numero di dipendenti: non inferiore a 11 e non superiore a 250,

- patrimonio: superiore a 450 mila euro e inferiore a 25 milioni,

- ricavi netti delle vendite e delle prestazioni: superiori a 900 mila euro e inferiori a 50 milioni.

Una digressione rispetto alle Aziende non obbligate dalla CSRD: allinearsi volontariamente alle indicazioni della direttiva sarà per loro un'opportunità di dimostrare la proattività nella gestione sostenibile della propria Organizzazione e dei propri impatti, oltre che una forma di trasparenza ed ingaggio dei propri stakeholders.

La Corporate Sustainability Reporting Directive (CSRD): quali le novità?

Le innovazioni della Direttiva CSRD sono molte, quali essenzialmente:

* l'obbligo di utilizzare un preciso standard di rendicontazione (ESRS - European Sustainability Reporting Standard, con un livello differenziato per le PMI),

* l'obbligo di assurance effettuata da uno «statutory auditor» accreditato (la revisione dovrà garantire raggiungimento almeno di una “limited assurance”, con la prospettiva di raggiungere nel tempo il livello di “reasonable assurance” tipico anche del bilancio economico-finanziario),

* l'obbligo di includere l’informativa di sostenibilità all’interno della Relazione sulla Gestione (e non in un documento a parte),

* l'integrazione degli obiettivi ESG nella propria strategia di business (comprendendo come i temi ESG influiscano sull’andamento economico-finanziario dell'Azienda nonché sul proprio modello di business),

* la realizzazione di una analisi di doppia materialità (le imprese dovranno operare disclosure di sostenibilità sia in merito all’impatto delle proprie attività verso la società e l’ambiente - approccio inside-out, sia riguardo al modo i temi ESG incidono sui processi e sui risultati aziendali - approccio outside-in),

* inserimento dei rischi ESG all’interno dell’ERM (all’interno del modello per la gestione dei rischi ERM – Enterprise Risk Management, le imprese saranno tenute a considerare i rischi legati al riscaldamento climatico e ad altre tematiche ambientali come la perdita di biodiversità, oltre a questioni sociali tra cui istanze sanitarie e di lavoro minorile e lavoro forzato),

* integrazione degli aspetti ESG lungo la Value Chain (la rendicontazione di sostenibilità aziendale non dovrà considerare soltanto il perimetro aziendale oggetto del bilancio economico ma, grazie a due diligence e ad analisi di materialità, dovrà includere anche le informazioni sugli impatti materiali, sui rischi e sulle opportunità connesse all’intera catena del valore sia a monte (upstream) sia a valle (downstream) dell'azienda).

Gli standard di rendicontazione ESRS (European Sustainability Reporting Standards)

La Commissione Europea ha adottato il primo set di ESRS (European Sustainability Reporting Standards) lo scorso luglio 2023: si tratta degli standard applicativi che permetteranno l'adempimento degli obblighi di reporting previsti dalla Direttiva CSRD, pensati per essere integrabili con gli storici standard volontari GRI (Global Reporting Initiative).

Il primo set è composto da 12 Standards, di cui 2 Cross Cutting Standards (di livello generale) e 10 Topical Standards (Environmental, Social, Governance) suddivisi per tema: 5 ambientali, 4 sociali e 1 sulla governance, come ben rappresentato nell'immagine seguente:

La doppia materialità nella Direttiva CSRD

Uno dei pilastri della nuova direttiva CSRD è appunto lo strumento della “doppia materialità”.

Come già anticipato superiormente, le Aziende dovranno d'ora in poi rendicontare con maggiore precisione l’impatto finanziario dei cambiamenti climatici sulla loro attività (materialità finanziaria), oltre a identificare il loro impatto sulla società e sull’ambiente (materialità d’impatto).

La CSRD chiede infatti alle Aziende prospettive ambiziose e di lungo termine in relazione alla pianificazione delle loro proprie politiche e strategie ESG.

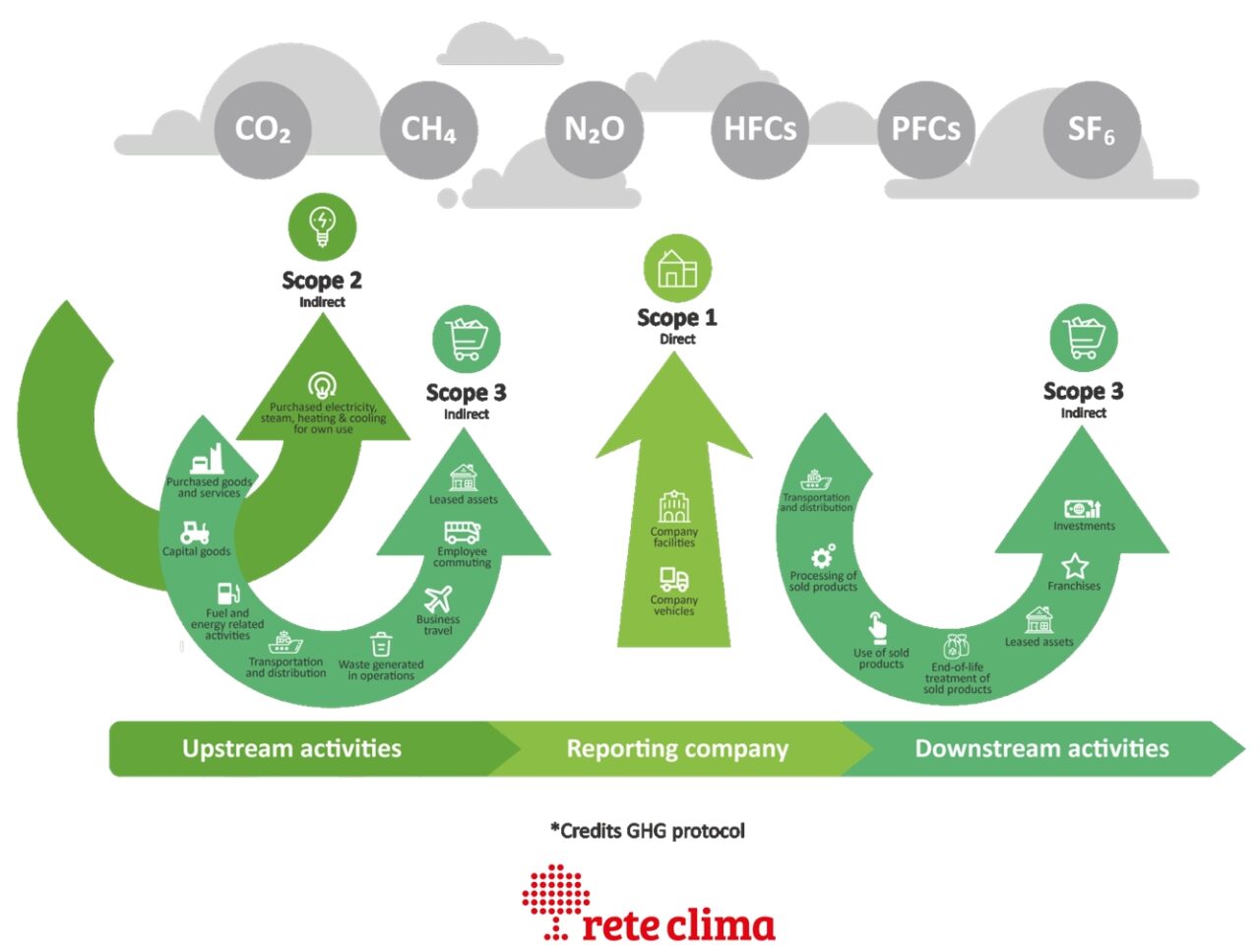

Richiede altresì un impegno climatico sempre più definito, preciso ed ambizioso, esteso a tutta la value chain, che valuti e gestisca nel dettaglio anche le emissioni serra indirette (definite dal GHG Protocol Accounting and Reporting Standard quali "gas serra di Scope 3").

Lo standard utilizzabile per il calcolo della CFO (Carbon Footprint di Organizzazione) è sempre il valido GHG Protocol Accounting and Reporting Standard, già utilizzabile per la rendicontazione di sostenibilità secondo standard GRI e strettamente necessario per la sottomissione dei propri obiettivi di decarbonizzazione a SBTi.

In una logica non prettamente climatica, la CSRD rappresenta una sfida per le Aziende anche rispetto ai temi della tutela della biodiversità oltre che per il rispetto dei diritti umani.

Sanzioni per la mancata ottemperanza alla CSRD

Le violazioni per la mancata ottemperanza alle indicazioni della CSRD sono soggette alle medesime sanzioni amministrative già previste dal Testo Unico di Finanza (TUF) per il mancato rispetto degli obblighi di informativa finanziaria da parte delle Aziende.

Le principali sanzioni comprendono:

- obbligo di dichiarazione pubblica dell’infrazione e della persona giuridica che l’ha commessa;

- ordine di eliminazione delle contestazioni;

- sanzioni amministrative, a partire da 5.000 euro a 10 milioni di euro, oppure fino al 5% del fatturato annuo dell’impresa (a seconda di quale sia l’importo più elevato).

È stata tuttavia prevista una disciplina transitoria per i primi due anni dall’entrata in vigore delle nuove norme, durante la quale le sanzioni saranno limitate a un massimo di 2,5 milioni di euro.

Rete Clima a supporto della rendicontazione delle Aziende secondo la Direttiva CSRD

Rete Clima da anni supporta le Aziende nella loro trasformazione sostenibile, accompagnandole nell'ottimizzazione della governance aziendale, nella pianificazione ed attuazione di processi di sostenibilità aziendali, nel monitoraggio della proprie prestazioni ESG, nella rendicontazione di sostenibilità tramite redazione del Bilancio di sostenibilità, nel proprio piano di decarbonizzazione (anche con adesione a SBTi - Science Based Target initiative, nella partecipazione degli stakeholder nelle azioni sostenibili aziendali.

La nostra Rete oggi può operare un supporto completo e competente alle Aziende rispetto alle nuove indicazioni emergenti dalla Direttiva CSRD, supportandole ai fini di una migliore azione e rendicontazione di sostenibilità secondo le fasi di lavoro a seguito illustrate:

I nostri tecnici sono disponibili per maggiori informazioni e supporto: contattaci, sapremo accompagnarti anche in questo nuovo cammino di rendicontazione della tua Azienda sui temi ESG, accompagnandoti nella realizzazione del Bilancio di Sostenibilità aziendale, così come già fatto con numerose altre Aziende.

Clicca sul box superiore per approfondire un esempio di piano di azione e di rendicontazione per una importante azienda nazionale, clicca sul banner a seguito per chiederci maggiori informazioni.