Il regolamento SFDR e la trasparenza dei fondi ESG

Il 10 marzo 2021 è entrato in vigore il regolamento europeo 2019/2088 (SFDR Sustainable Finance Disclosure Regulation), prima parte del Piano sulla finanza sostenibile europea. L’obiettivo del regolamento è quello di uniformare i requisiti di reporting sui prodotti finanziari da parte di tutti i partecipanti ai mercati, combattendo il preoccupante fenomeno del greenwashing finanziario.

A un anno di distanza, vediamo più in dettaglio cosa prevede il Regolamento e che impatto ha avuto.

Regolamento SFDR: quali sono i suoi scopi

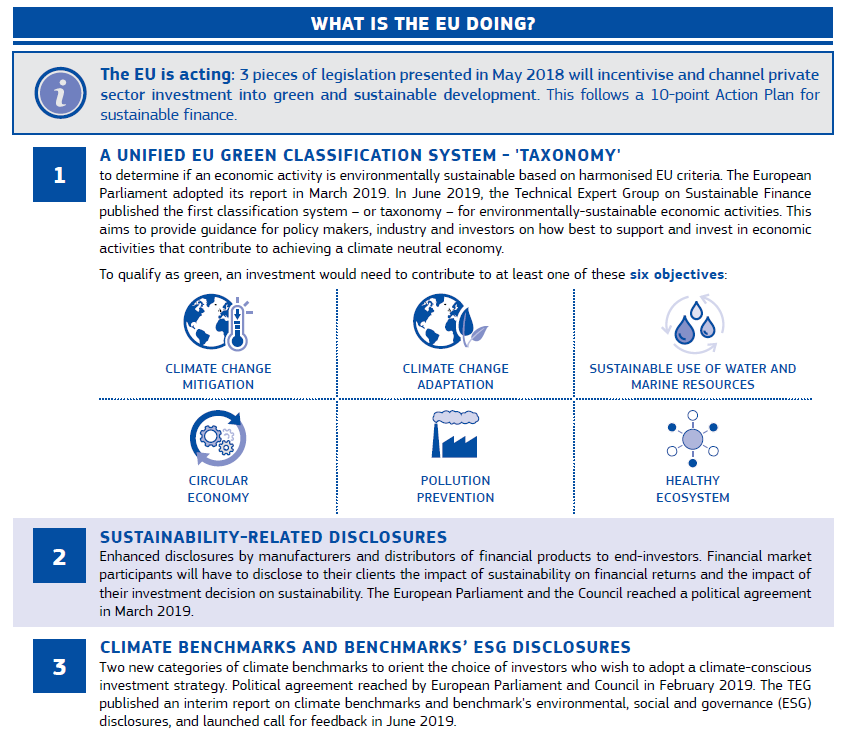

La SFDR è un pilastro fondamentale dell'Agenda della Finanza Sostenibile (EU Sustainable Finance). E' stata introdotta dalla Commissione Europea come parte centrale dell’"Action plan on sustainable finance", lanciato a marzo 2018, piano che include anche la Tassonomia e il Regolamento sui Low Carbon Benchmarks.

Tramite questo intricato puzzle di norme e provvedimenti, la Commissione Europea intende promuovere gli investimenti privati sostenibili: raccogliere fondi per il Green Deal europeo, per un valore stimato pari a 170 - 290 miliardi di euro all’anno in più rispetto ai finanziamenti pubblici.

Come può un regolamento sulle disclosure, la SFDR, raggiungere questo obiettivo? In due modi.

Innanzitutto, avere un framework comune di rendicontazione chiaro e trasparente renderebbe più agevole per gli investitori confrontare le proposte di investimento riguardo ai fattori ESG, in modo da poter prendere decisioni informate e in linea con i propri obiettivi.

In secondo luogo, questa normativa potrebbe porre un freno al fenomeno del “greenwashing finanziario", chiarendo cosa è sostenibile e cosa non lo è e finge solo di esserlo. Come abbiamo visto nell’articolo pubblicato su questo stesso sito, questo fenomeno ha raggiunto proporzioni decisamente preoccupanti.

Regolamento SFDR: a chi si applica

L'EU SFDR si applica a tutti i partecipanti ai mercati finanziari (FMP financial markets partecipants) e ai consulenti (FA financial advisors) che hanno sede nell'Unione Europea, o che commercializzano i propri prodotti a clienti situati in UE. Un partecipante al mercato finanziario è un’azienda che crea prodotti finanziari o, in generale, una società di investimento: si tratta di banche, assicurazioni, gestori di fondi di tutti i tipi.

Regolamento SFDR: cosa bisogna divulgare

Le informazioni da fornire ruotano intorno a due concetti chiave: i rischi di sostenibilità e i principali impatti negativi ai fattori di sostenibilità (PAI, Principal adverse sustainability impacts).

Il termine rischi di sostenibilità fa riferimento a “eventi o condizioni ambientali, sociali o di governance”, come i danni causati dal cambiamento climatico (ndr), “che potrebbero causare un impatto negativo sostanziale sul valore di un investimento.”

I principali impatti negativi sono tutti “gli effetti negativi che le decisioni di investimento o la consulenza potrebbero avere sui fattori di sostenibilità”, cioè su ambiente e società.

Al fine di garantire la convenienza economica degli investimenti, infatti, si potrebbero sovvenzionare società che inquinano l'acqua e l’aria, compromettono la biodiversità, contribuiscono in modo significativo alle emissioni di gas serra, o che non rispettano i diritti umani. Ogni operatore finanziario dovrebbe specificare se, nelle sue valutazioni, prende in considerazione queste cosiddette ”esternalità negative” su ambiente e società e, in caso affermativo, come questo si riflette a livello di prodotto.

Per i partecipanti ai mercati e i consulenti finanziari con più di 500 dipendenti, la disclosure sui PAI è diventata obbligatoria a partire dal giugno 2021.

Le informazioni da rendicontare: classificazione

Più in dettaglio, gli obblighi previsti dall’SFDR sono differenziati con riguardo sia all’oggetto di riferimento dell’informativa (informazioni riferite ai partecipanti ai mercati finanziari e ai consulenti – “entity level” – oppure al prodotto finanziario – “product level”), sia alla modalità di fornitura dell’informativa stessa (sito web, informativa precontrattuale o informativa periodica).

Per capire meglio cosa viene richiesto soprattutto a livello di prodotto, facciamo prima un passo indietro e torniamo alla definizione di “investimento sostenibile” o ESG.

Quali sono i prodotti finanziari “sostenibili”?

L’SFDR, pur avendo come scopo originario quello di stabilire regole uniformi e trasparenti per le disclosure rese dagli operatori finanziari, di fatto è stata interpretata dai mercati come uno strumento di classificazione dei fondi, utile per stabilire quali possano definirsi sostenibili e quali invece non potranno fregiarsi di tale etichetta.

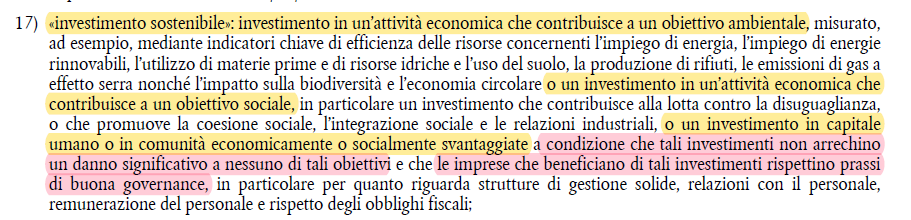

In realtà, la normativa propone una definizione “qualitativa” di investimento sostenibile, elencando nell’articolo 2 paragrafo 17 i tre requisiti da rispettare per potersi considerare tale:

- contribuire a un obiettivo ambientale o sociale,

- non danneggiare in modo significativo alcun altro scopo ambientale o sociale (principio DNSH "do no significant harm"),

- le società partecipate devono avere buone pratiche di governance.

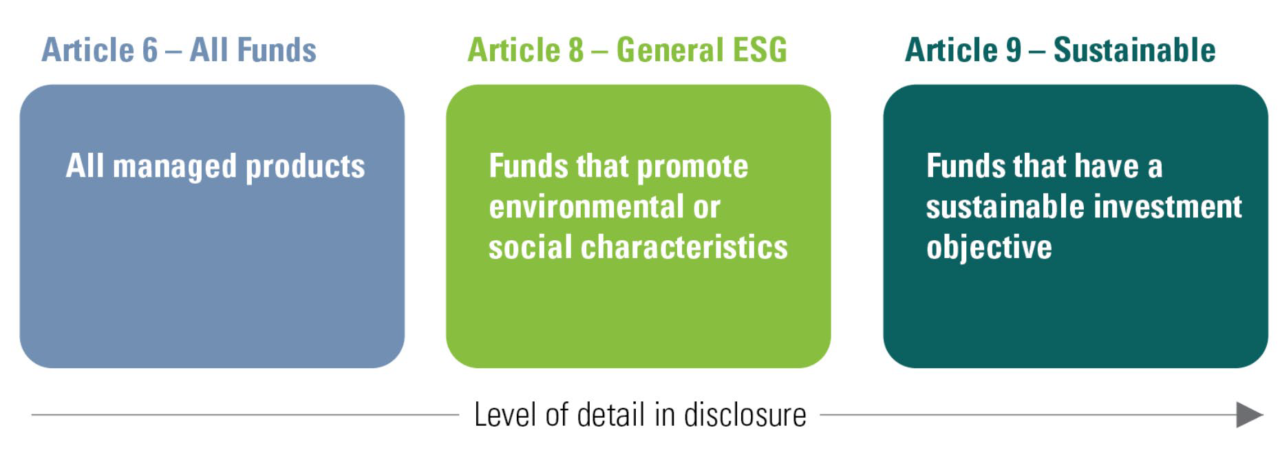

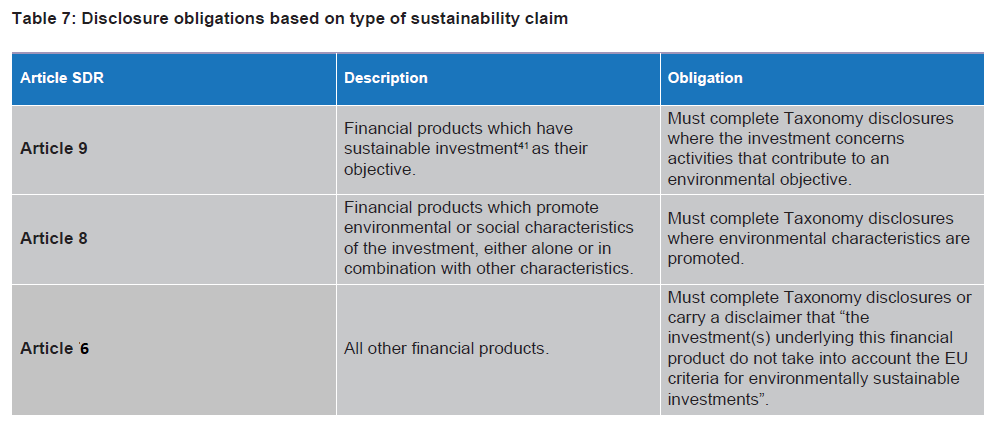

In base al livello di importanza attribuito ai criteri ESG, gli investimenti sono raggruppati in tre distinte categorie, individuate e disciplinate dai seguenti articoli del Regolamento:

- articolo 6: prodotti non focalizzati sulla sostenibilità: questi strumenti non possono utilizzare i termini “ESG” o “sostenibilità”, né possono essere promossi come sostenibili;

- articolo 8 (“light green”): strumenti finanziari che promuovono caratteristiche sociali e/o ambientali. Possono in parte includere anche investimenti sostenibili, ma collocano denaro perlopiù in attività di altro tipo; devono rispettare i requisiti 1 e 3 dell’articolo 2.17 (illustrato sopra);

- articolo 9 (”dark green”): prodotti che hanno come obiettivo principale gli investimenti sostenibili. Devono rispettare tutti e tre i requisiti dell’art 2.17.

Le informazioni da rendicontare: i prodotti di investimento (“product level”)

Chiarita la classificazione dei fondi, la normativa prevede che, nei documenti precontrattuali e in quelli periodici relativi ai prodotti, sia obbligatorio riportare:

- il modo in cui si definiscono, misurano e integrano nelle decisioni di investimento i rischi di sostenibilità; quali impatti essi possono avere sul rendimento finanziario del prodotto in oggetto;

- per quegli strumenti che si possono definire sostenibili (quelli classificati come articolo 8 e articolo 9), quali sono gli obiettivi di sostenibilità perseguiti dal fondo e come si intende raggiungerli;

- per la categoria non ESG (art 6), occorre spiegare il motivo per cui, tra le varie scelte d’investimento, non siano contemplate anche quelle riguardanti gli investimenti sostenibili. Nel caso in cui si ritenga il rischio di sostenibilità non pertinente, quali sono le ragioni di questa valutazione.

Vale la pena sottolineare come il Regolamento ribalti completamente la consueta logica per i fondi ex articolo 6: i gestori che non propongono alla clientela investimenti sostenibili sono obbligati a darne adeguata spiegazione. In questo modo, pur non imponendolo direttamente, di fatto l’SFDR li incoraggia ad investire in attività sostenibili.

Le informazioni da rendicontare: i soggetti finanziari (“entity level”)

Per quanto riguarda i siti WEB e le dichiarazioni pubblicitarie relative ai partecipanti ai mercati finanziari e ai consulenti (“entity level”), questi dovranno rendere noto:

- informazioni sulle proprie politiche di integrazione dei rischi di sostenibilità nel processo decisionale di investimento o nella consulenza, come per i prodotti;

- gli effetti negativi che le decisioni di investimento o la consulenza potrebbero avere sui fattori di sostenibilità (PAI);

- informazioni su come le politiche di remunerazione adottate siano coerenti con l'integrazione dei rischi di sostenibilità.

Cosa emerge un anno dopo l’introduzione del regolamento SFDR

Dopo un anno di applicazione, l’SDFR sicuramente costituisce un primo ed importante passo per promuovere un mercato europeo dei prodotti sostenibili: negli ultimi anni, questi investimenti hanno riscosso un notevole interesse da parte degli investitori e la crescita degli assets gestiti è continuata anche dopo l’adozione del Regolamento.

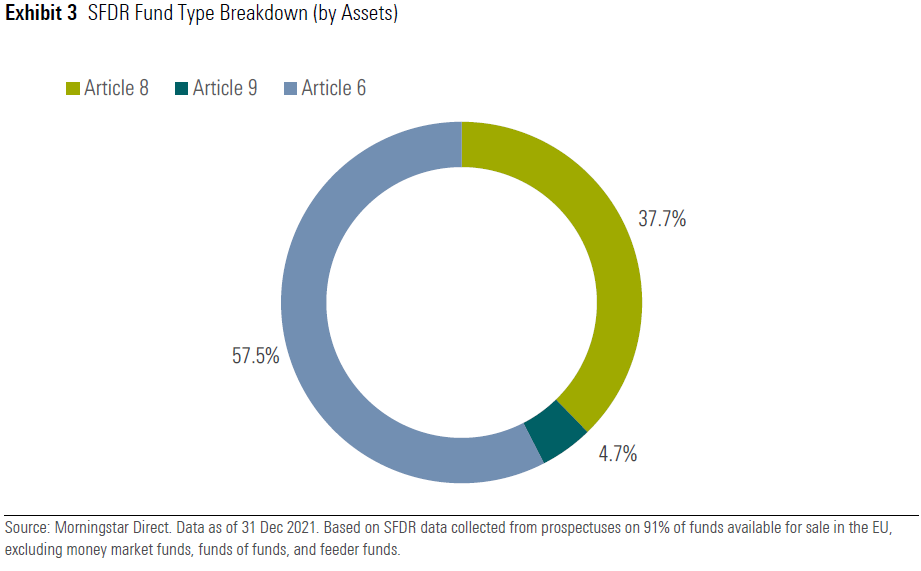

Secondo un report pubblicato da Morningstar, gli asset dei fondi conformi all’articolo 8 e 9 hanno raggiunto 4000 miliardi di euro a fine 2021, pari al 42,4% di tutti i fondi venduti nell’UE.

In particolare, nel quarto trimestre del 2021, essi hanno catturato il 64% di tutto l’investito in Europa.

La percentuale di fondi conformi all’articolo 9, rispetto all’articolo 8, sul totale è bassa, il che è perfettamente prevedibile dal momento che si tratta degli strumenti che devono rispettare i criteri più stringenti.

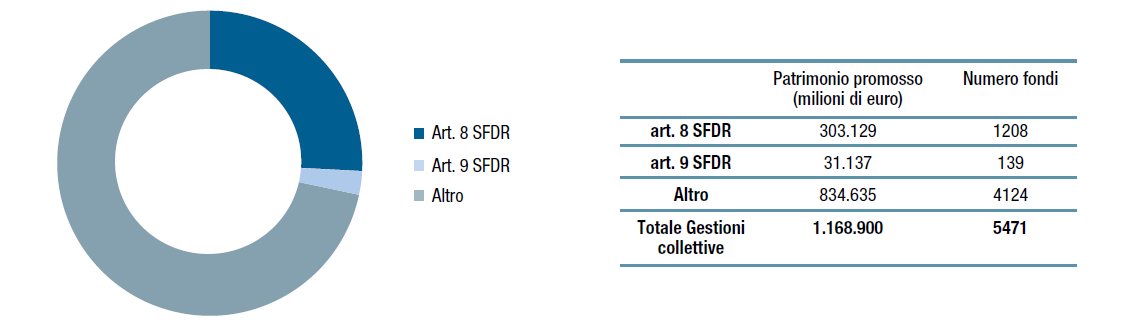

In Italia i fondi classificati come articolo 8 e 9 rappresentano circa il 28% del totale.

Regolamento SFDR : difficoltà e prospettive

Nell’anno trascorso dall’adozione della normativa, gli operatori finanziari hanno denunciato difficoltà legate da una parte al disallineamento temporale tra i vari pezzi del puzzle della finanza sostenibile europea, dall’altra alla mancanza di dati coerenti e solidi da parte delle aziende quotate. In Italia, infatti, il panorama imprenditoriale è intessuto di piccole aziende, che al momento non hanno alcun obbligo riguardo alla rendicontazione non finanziaria e quindi stentano a fornire i dati richiesti dagli operatori.

Inoltre, come visto prima, esiste un divario tra lo scopo originario della normativa – la trasparenza nelle disclosure – e l’interpretazione che ne ha fatto il mercato come strumento di classificazione dei fondi. Ne consegue che, negli articoli 8 e 9, non sono riportate soglie numeriche minime o criteri di riferimento quantitativi. Purtroppo, in loro mancanza, è difficile proporre una classificazione univoca, nonché effettuare una valutazione di differenze e miglioramenti nel tempo, come denuncia Eurosif (il Forum per la finanza sostenibile europeo).

Insomma, la trasparenza è importante, ma da sola non è sufficiente: a gennaio 2023, i fondi articolo 8 e 9 saranno tenuti ad indicare anche se, e in quale misura, siano aderenti alla Tassonomia, che, nel frattempo, dovrebbe essere stata estesa a tutti e sei gli obiettivi ambientali e all’ambito sociale.

Restiamo a vedere come si completerà il puzzle finale.

ET e PV per Rete Clima

Il Regolamento 2019/2088 è disponibile, in italiano, al seguente link.

Leggi anche:

Finanza green: è davvero sostenibile? C’è il rischio di un “greenwashing finanziario”?

La Tassonomia EU: il gold standard per la finanza sostenibile

Tassonomia EU: gas e nucleare inclusi nell’elenco delle attività sostenibili

Greenwashing: prima storica sentenza in Italia

Greenwashing: una guida alle buone pratiche nelle dichiarazioni ambientali in Europa