Finanza green: è davvero sostenibile? C’è il rischio di un “greenwashing finanziario”?

“Garantire una rapida transizione all’economia verde è un dovere, e il mondo finalmente l’ha capito. La finanza avrà un ruolo essenziale in questo processo”.

Così scriveva il premio Nobel per l’economia Joseph Stiglitz lo scorso settembre in un articolo dal titolo emblematico: “Costringiamo la finanza a salvare il pianeta”.

E davvero sembra che tutti, dai piccoli risparmiatori ai gestori di grandi patrimoni finanziari o di fondi pensione, siano sempre più preoccupati di bilanciare la ricerca di buoni rendimenti con il desiderio di generare un impatto positivo sull’ambiente e sulla società, rispetto ai temi ESG (Environment, Social, Governance).

E' quindi evidente la necessità che questi investimenti siano effettivamente ben indirizzati, capaci cioè di premiare le realtà effettivamente sostenibili, ma è altrettanto evidente anche la necessità circa il fatto che il giudizio ed il rating circa la loro "efficacia ESG" sia solido ed oggettivo.

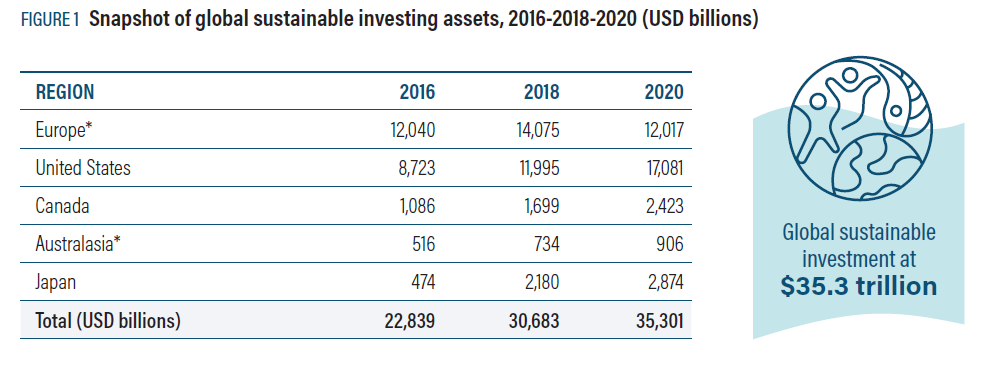

I numeri della finanza sostenibile

Secondo l’ultimo report della Global Sustainable Investment Alliance (GSIA) relativo al 2020, negli ultimi quattro anni gli investimenti effettuati nel mondo in nome della sostenibilità sono aumentati da 22.800 miliardi $ a 35.300 miliardi, con una crescita pari al 55%.

Il 35,9% degli asset gestiti nel mondo sono investimenti sostenibili e la tendenza non è certo destinata ad esaurirsi: Bloomberg sostiene - anzi - che entro il 2025 si raggiungerà l'impressionante quota di 53mila miliardi di investimenti green.

Insomma, la sostenibilità è richiesta e il mondo della finanza se n'è accorto:

“Il boom riflette l'impennata della domanda da parte degli investitori. Tutti, dalle major del petrolio ai day-trader di WallStreetBets, stanno investendo in progetti e titoli rispettosi del clima”. (fonte: The Economist)

Finanza green e greenwashing

Purtroppo, però, in agguato si cela un pericolo ormai concreto anche nell'ambito della sostenibilità aziendale: si tratta del cosiddetto greenwashing (ne abbiamo già parlato in questo articolo), che in questo caso potremmo ben chiamare "greenwashing finanziario".

Si tratta peraltro di un rischio che anche le istituzioni finanziarie e politiche hanno ben presente tanto che la stessa Consob, l’Autorità amministrativa indipendente che controlla la Borsa italiana, lo denuncia nell’ultimo suo quaderno “La finanza per lo sviluppo sostenibile”:

“Le autorità di vigilanza dei mercati finanziari si dovranno misurare con molteplici sfide concernenti, fra l’altro, il rischio di green/socialwashing”

Ma che dimensioni ha il greeenwashing in ambito finanziario?

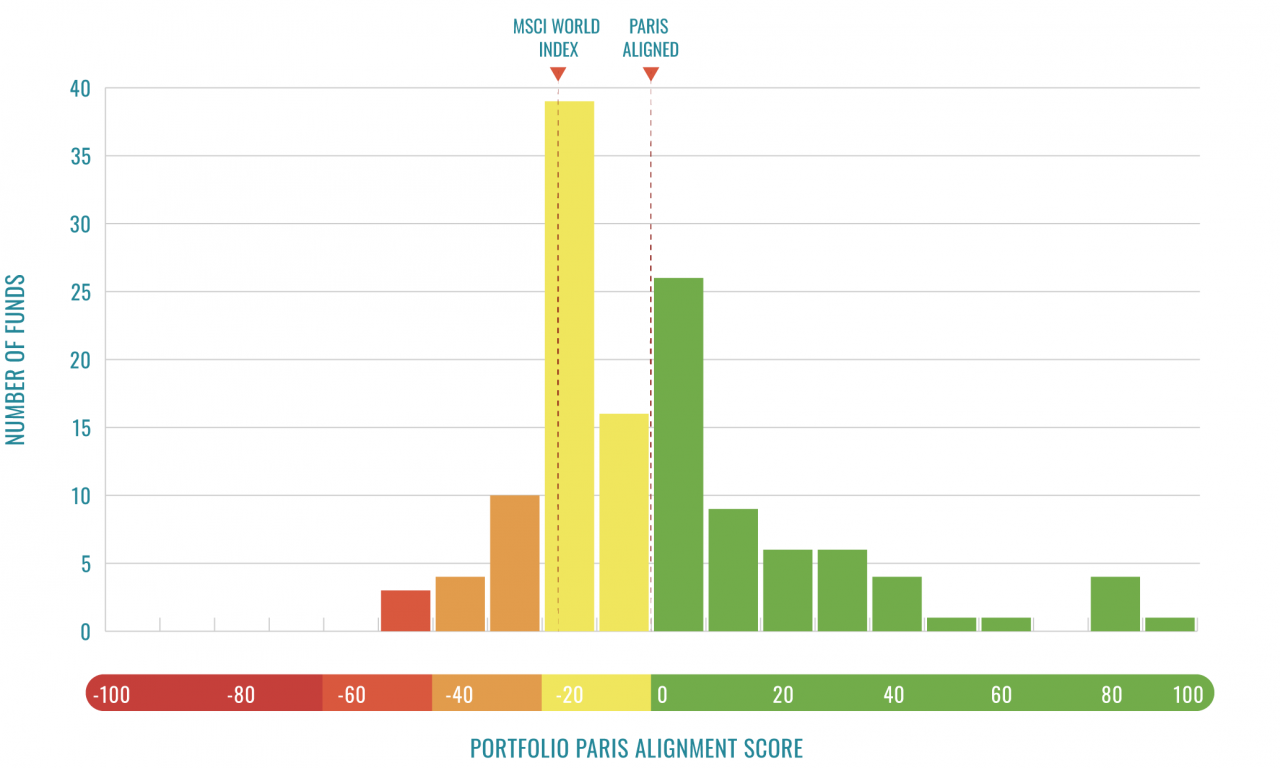

In un report di agosto 2021 il think tank “Influence Map” ha pubblicato il resoconto dell’analisi effettuata su 723 fondi azionari ESG, rappresentanti un patrimonio netto totale di oltre 330 miliardi di dollari: da questo resoconto è emerso che ben il 71% di questi fondi in realtà non è affatto in linea con gli obiettivi climatici previsti dall’Accordo di Parigi: addirittura, le aziende che detengono la maggior parte degli asset sono quelle legate ai combustibili fossili.

Non sono solo le ONG a denunciare il fenomeno: l’Economist ha analizzato i dati dei 20 più grandi fondi ESG del mondo, trovando che, in media, ognuno di loro ha investimenti in numerosi produttori di combustibili fossili.

Per la precisione sei di questi hanno investito in ExxonMobil; due hanno partecipazioni in Saudi Aramco; uno possiede una società cinese di estrazione del carbone.

Ma qual è la causa del disallineamento tra le intenzioni dei risparmiatori e i risultati discutibili nelle scelte di investimento dei fondi?

Vediamo più da vicino, in breve, cosa sono gli investimenti sostenibili e come si attua il processo di selezione delle imprese da finanziare.

Come si costruisce un portafoglio sostenibile (o ESG - SRI)?

Con “investimenti sostenibili” si indicano genericamente tutti quegli investimenti che ambiscono a promuovere pratiche aziendali rispettose per l’ambiente e per la società e che al tempo stesso generino un profitto per l’investitore: pressoché sinonimo è “investimento socialmente responsabile” (o SRI -Socially Responsible Investing).

I portafogli ESG (Environmental, Social and Governance) sono quelli individuati tramite una strategia d’investimento, denominata “ESG integration”, che integra cioè il consueto criterio di ritorno economico ad ulteriori criteri che permettono di valutare un’azienda anche in base alla sua sostenibilità ambientale (environmental), alle sue pratiche sociali (social) e alla sua gestione interna (la governance).

Il primo passo compiuto dai gestori dei fondi è quello di raccogliere i punteggi ESG delle aziende papabili affidandosi alla valutazione di società di rating specializzate.

Queste si occupano proprio di assegnare un punteggio ESG alle imprese, un po’ come fanno le tradizionali agenzie di rating (Fitch, Moody’s e Standard & Poor’s), quando valutano la solvibilità e la solidità aziendale.

C'è però una grossa differenza: di solito le Big Three danno punteggi molto simili perché si basano su dati finanziari standardizzati, al contrario invece ogni agenzia di rating ESG adotta una sua metodologia proprietaria, dei propri criteri, delle misure non omogenee.

Pertanto, nell’elaborazione del rating finale, attribuisce pesi arbitrari ai criteri considerati.

Non c’è dunque da stupirsi se accade che un’azienda riceva score ESG totalmente diversi a seconda di chi la valuta.

Inoltre, le informazioni utilizzate per produrre i punteggi sono per lo più fornite direttamente dalle società stesse, senza controllo esterno, lasciando aperti dubbi circa la loro affidabilità.

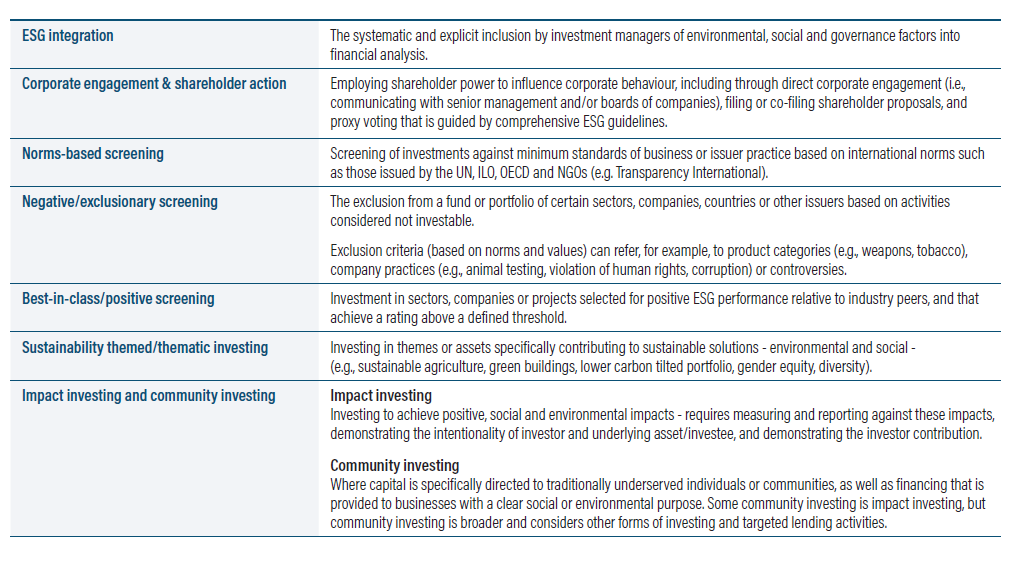

Successivamente i gestori di fondi ed Sgr devono “costruire” gli investimenti responsabili, cioè selezionare quali Aziende includere nel portafoglio, utilizzando anche qui strategie decise in autonomia e applicando - ancora una volta - propri criteri di selezione, propri pesi e proprie misure.

EUROSIF (European Sustainable Investiment Forum) riconosce sette principali strategie di investimento "genericamente" sostenibile, riportate nella seguente tabella:

In conclusione, l’investitore si trova di fronte a una variabilità di giudizi difformi, una matassa scarsamente comprensibile, in cui è davvero difficile districarsi per operare una scelta responsabile.

È dunque urgente che vengano stabilite delle regole condivise.

Un esempio emblematico: MSCI e McDonald

Per capire meglio di cosa stiamo parlando, consideriamo un esempio emblematico.

Come riportato in questo articolo di Bloomberg Businessweek, gli analisti di Bloomberg hanno esaminato una per una le ragioni in base alle quali 155 società statunitensi, tra le 500 dell’indice S&P 500, tra gennaio 2020 e giugno 2021 si sono meritate un upgrade da parte di MSCI (la società che offre supporto alle decisioni critiche strumenti e servizi per la comunità globale degli investitori).

Tra i vari casi documentati, desta particolare scalpore la promozione da BB a BBB di McDonald, upgrade ottenuto proprio “per le sue pratiche ambientali”, nonostante l’azienda abbia complessivamente aumentato le proprie emissioni di gas serra del +7% nell’arco dei quattro anni (periodo 2016 - 2020).

Le ragioni della promozione

Perché questo risultato? Perché MSCI ha valutato che il cambiamento climatico "non presenta rischi o opportunità significative per l'azienda”: ad esso è stato assegnato un peso pari a zero, quindi non è stato considerato nel calcolo del rating complessivo.

La nota agenzia, dunque, non valuta l’impatto delle aziende sul Pianeta bensì l’opposto, cioè l’impatto che le questioni ESG hanno – o avranno – sul modello di business aziendale:

"Il rating è progettato per misurare la resilienza di un’azienda ai rischi ambientali, sociali e di governance (ESG) a lungo termine del settore"

E' evidente come tali valutazioni risultino ancora - al minimo - incomplete. Non è infatti stato considerato il rischio concreto posto dall'enorme mole di regolamentazioni che presto (o in molti casi già fin d'ora) graveranno sulle aziende che come McDonald's aumentano le proprie emissioni serra, specie se in un settore ad altissimo impatto come quello della carne. Lo stesso vale per il progressivo spostamento delle preferenze dei consumatori verso opzioni più green, di nuovo non certo a favore di questa società.

Non solo, tra i criteri per la promozione di McDonald’s c’è anche l’installazione di bidoni per la raccolta differenziata in USA e Francia, procedura in realtà obbligatoria per legge.

Infine, gli analisti riportano che spesso il giudizio sintetico finale deriva dalla sommatoria tra i bassi punteggi negativi attribuiti ai criteri ambientali e gli alti score positivi attributi alla “governance”: ben 51 aziende delle 155 esaminate hanno guadagnato punti per aver adottato policy contro la corruzione o altri codici etici.

Criteri come questi spiegano perché quasi il 90% dei titoli dello S&P 500 sono finiti nei fondi ESG costruiti con le valutazioni di MSCI.

La trasparenza nella finanza green e la Tassonomia Europea

Come fare per impedire il "greenwashing finanziario"?

“Difficilmente il settore finanziario privato farà abbastanza se lasciato da solo. Molti degli investimenti cruciali di cui abbiamo bisogno sono di lungo periodo e i mercati finanziari spesso si concentrano sul breve termine […] Visto che i mercati sono miopi, devono intervenire i supervisori, per esempio le banche centrali”, prosegue Stiglitz nell’articolo citato in apertura.

A questo proposito, l’Europa – storicamente il continente più ambizioso in termini di sostenibilità – ha fatto da apripista, adottando una serie di norme per definire quali attività d’impresa possano essere ritenute sostenibili nell’ambito del Green Deal.

Nel marzo 2021 è stato introdotto un regime di trasparenza denominato SFDR (Sustainable finance disclosure regulation), che dovrebbe aumentare e uniformare i requisiti di reporting circa l'efficacia degli investimenti ESG.

Ma la parte del leone dovrebbe farla la tanto discussa Tassonomia Europea, il cui secondo atto delegato è stato approvato dalla Commissione proprio lo scorso 2 febbraio.

La Tassonomia, pienamente operativa dal 2023, è stata introdotta per fornire ai mercati finanziari e alle aziende uno standard comune con cui identificare le attività sostenibili, con l'ambizione di creare "il gold standard per la finanza verde".

A detta degli esperti, infatti, queste nuove regole avranno conseguenze importanti non solo in Europa, ma in tutto il mondo.

Sempre il 2 Febbraio, l’Authority che regola i mercati dell’Ue, l’ESMA, ha pubblicato una “Call for Evidence” con l’obiettivo principale di raccogliere informazioni su dimensioni e composizione del sistema dei rating ESG in Europa, attraverso il maggior numero di feedback degli addetti ai lavori.

Il greenwashing non conviene

Il greenwashing può far male non solo al Pianeta ma anche al portafoglio delle stesse aziende. Lo testimonia il caso di Dws, uno dei principali asset manager a livello mondiale, controllato da Deutsche Bank.

Lo scorso 26 agosto, in un solo giorno, il titolo ha perso in borsa il 13,76 % del proprio valore dopo la pubblicazione della notizia sul Wall Street Journal di un’indagine delle Autorità statunitensi e tedesche (SEC e giudici federali) sui criteri usati per valutare gli investimenti sostenibili.

La società è stata accusata di aver sopravvalutato le metriche di alcuni investimenti sostenibili.

Ricordiamo che, a novembre, un tribunale italiano ha emesso la prima ordinanza cautelare in materia di greenwashing aziendale. A dicembre l’Ombudsman dei Consumatori danese ha prodotto una guida finalizzata a supportare le aziende nell’evitare dichiarazioni ambientali ingannevoli.

Sembra quindi che il vento stia cambiando direzione grazie alle Autorità di controllo, preposte alla regolamentazione e alla sanzione degli illeciti, ma anche grazie alle scelte degli investitori, che puniscono chi non rispetta i proclami.

Oggi anche in campo finanziario!

ET e PV per Rete Clima

Leggi anche:

Greenwashing: prima storica sentenza in Italia

Greenwashing: una guida alle buone pratiche nelle dichiarazioni ambientali in Europa

La Tassonomia UE delle attività sostenibili: da standard “gold” a greenwashing?

Rischi climatici: i grandi assenti nei Bilanci aziendali