Addio gas? Investimenti oil&gas a rischio (e già oggi superati da quelli nel settore elettrico)

Per anni il gas, in relazione al suo basso contenuto di carbonio, è stato considerato come “il miglior combustibile di transizione”, cioè il combustibile più valido per attuare la transizione verso fonti energetiche rinnovabili a più alta compatibilità ambientale.

Il recente report “Foot Off the Gas: increased Reliance on Natural Gas in the Power Sector Risks an Emissions Lock-In” realizzato da CAT (Climate Action Tracker, un gruppo di analisti che si occupa di valutare le politiche e le azioni energetiche globali in chiave ambientale), ridimensiona invece in maniera importante l'attuale contributo del gas agli sforzi per il contrasto al cambiamento climatico.

Questa prospettiva poco ottimista verso il ruolo ambientale del gas è peraltro perfettamente coerente con gli obiettivi dell'Accordo climatico partorito alla COP 21 a Parigi, che prevedono la carbon neutrality del settore elettrico entro il 2050.

Lo stesso gruppo di lavoro nel 2014 aveva peraltro già avvertito che “sostituire il carbone con il gas (…) non può essere un’opzione in quanto ridurrebbe il riscaldamento globale solo di circa 0,1 °C”.

Bill Hare (Climate Analytics): “Il gas naturale è spesso percepito come una fonte ‘pulita’ di energia che integra tecnologie rinnovabili variabili. Tuttavia, persistono problemi con le emissioni diffuse durante l’estrazione e il trasporto di gas, che dimostrano come non sia così ‘pulito’. Il gas naturale scomparirà dal settore energetico compatibilmente con l’Accordo di Parigi, secondo cui le emissioni devono essere intorno allo zero entro la metà del secolo”.

Effettivamente l’IPCC (2014) conferma che, se le emissioni di gas serra lungo il ciclo di vita variano tra i 710 ed i 950 gCO2eq/kWh per la generazione elettrica negli inquinanti impianti a carbone, i moderni impianti a ciclo combinato alimentati a metano determinano una emissione tra i 410 ed i 650 gCO2eq/kWh: si tratta di una emissione più contenuta ma comunque più elevata rispetto alla generazione elettrica da fonti rinnovabili, a cui è invece imputabile emissioni molto più ridotte e comprese tra i 2 ed i 180 gCO2eq/kWh.

Se l’orientamento attuale è quindi la “decarbonizzazione” (anche) nel settore elettrico, anche i consumi di gas devono essere via via ridotti puntando invece decisamente verso quelle fonti energetiche rinnovabili che permettano di raggiungere gli obiettivi sottoscritti con l’accordo alla COP 21 di Parigi (stabilizzare cioè l’aumento della temperatura media globale entro i 2 °C, con il forte auspicio di contenerlo a +1,5°C).

Dal Report: “La transizione verso un mondo decarbonizzato non è solo necessaria per rispettare gli impegni assunti nell'ambito dell'accordo di Parigi "per perseguire gli sforzi per limitare l'aumento della temperatura a 1,5 ° C", ma porta una serie di opportunità che dimostrano chiaramente che affrontare il cambiamento climatico ha senso anche a livello economico.”

Dal Report: “La transizione verso un mondo decarbonizzato non è solo necessaria per rispettare gli impegni assunti nell'ambito dell'accordo di Parigi "per perseguire gli sforzi per limitare l'aumento della temperatura a 1,5 ° C", ma porta una serie di opportunità che dimostrano chiaramente che affrontare il cambiamento climatico ha senso anche a livello economico.”

In questo senso, però, i grossi investimenti verso nuove e costose infrastrutture di approvvigionamento di fonti energetiche fossili vengono automaticamente ed immediatamente a perdere di significato: si tratta di una riflessione di buon senso, che invece non sembra toccare la SEN (Strategia Energetica Nazionale italiana) oggi ancora in discussione, e che prevede l’Italia come un vero e proprio “hub del gas” interessata in nuovi importanti investimenti per creare nuove infrastrutture di vettoriamento del gas naturale.

Ma gli investimenti in queste grandi infrastrutture determinano due rischi, di natura sia ambientale che economica.

Dal lato ambientale sottraggono infatti fondi economici che sarebbero meglio impiegabili per la promozione di fonti carbon neutral (facendo quindi -al minimo- perdere tempo rispetto alle urgenti necessità di contrasto al climate change), mentre da un punto di vista prettamente economico rischierebbero di diventare nel medio periodo “stranded asset” (concetto approssimativamente traducibile come “investimenti a perdere”).

In particolare il report analizza anche la situazione europea in riferimento agli investimenti previsti in nuovi gasdotti e rigassificatori, teoricamente finalizzati all’aumentare la sicurezza dell'approvvigionamento energetico ma di fatto sovradimensionati rispetto alle previsioni di crescita nel consumo di gas euroeo: uno scenario di incremento dei consumi di gas che peraltro paradossalmente non considera le politiche ambientali di riduzione dei consumi di fonti fossili in conseguenza agli impegni dell’Accordo di Parigi, una previsione quindi doppiamente fuorviante!

La stima dei costi di questi investimenti in progetti oil&gas si aggira intorno ai 2.300 miliardi di dollari: come già detto, si tratta però di denari che –qualora spesi- potrebbero risultare “a perdere” in ragione delle politiche ambientali e del percorso di transizione verso le fonti energetiche rinnovabili.

In particolare sono proprio le grandi compagnie oil&gas ad essere più pesantemente esposte a livello finanziario in progetti che potrebbero non prendere mai vita: ExxonMobil, in particolare, potrebbe rischiare di perdere fino al 50% dei propri investimenti in progetti energetici non necessari, seguiti dalla Shell e dalla francese Total esposta in “investimenti a perdere” per circa il 40% dei propri investimenti.

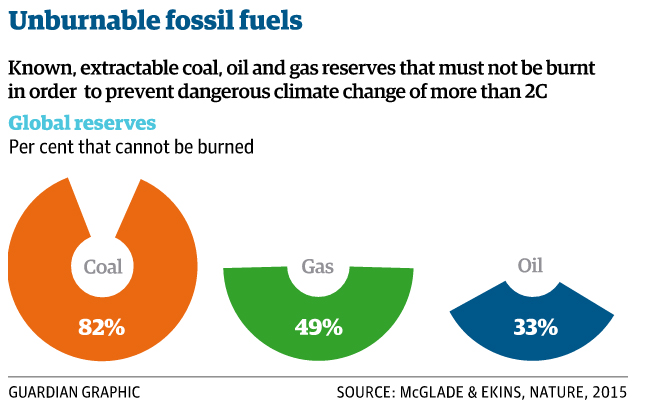

Come già presentavamo su questo sito, circa i 2/3 delle riserve di petrolio e gas oggi scoperte sono non consumabili (a pena di superare lo “scenario climatico di +2 °C”): queste stesse riserve sono in larga parte controllate da Aziende private, un dato che dimostra come il rischio di questa limitazione estrattiva sia allocato non tanto verso gli Stati Nazionali, quanto soprattutto verso le Società quotate in Borsa.

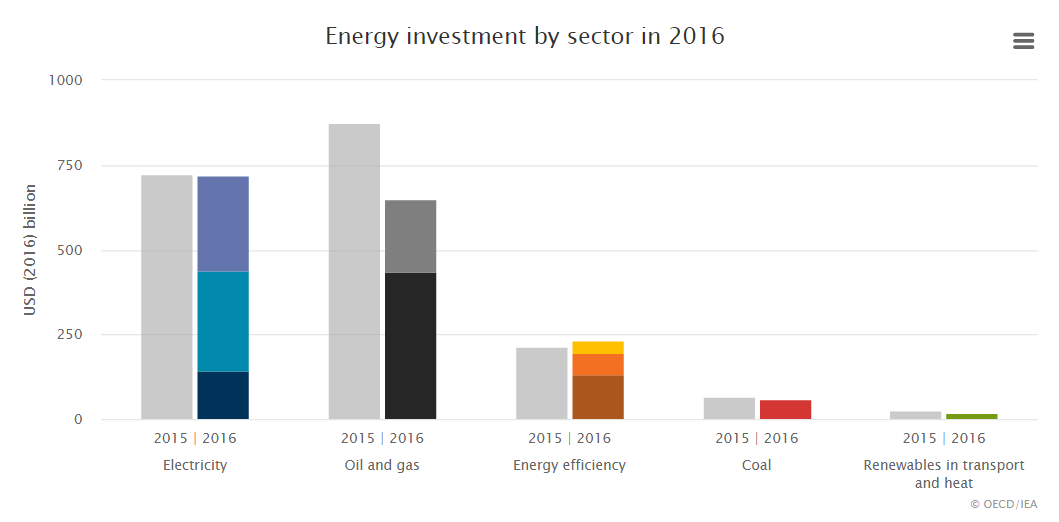

In questo quadro complessivo è da sottolineare la notizia di questi giorni riguardo allo storico sorpasso degli investimenti nel settore elettrico rispetto che nel settore oil&gas. Il dato è indicato nel World Energy Investment 2017 della IEA (International Energy Agency), che nel 2016 registra un calo generale degli investimenti mondiali in campo energetico (- 1.700 miliardi di $ nel 2016, il 12% in meno rispetto all’anno precedente) ma anche un ammontare globale di nuovi investimenti nel settore oil&gas pari a 649 miliardi di dollari (nel 2015 erano stati 873 miliardi gli investimenti nel settore) che sono stati però superati dagli investimenti nel settore elettrico (produzione e distribuzione) pari nel 2016 a 718 miliardi di dollari (di cui la maggior parte attirati dalle fonti rinnovabili).

Concludendo: pare quindi che per le Aziende del settore oil&gas si stia avvicinando la “tempesta perfetta”, cioè una esposizione economica importate e scomoda in progetti di infrastrutture energetiche che non avranno lunga vita -ed insieme- una rilevante capitalizzazione aziendale collegata ad asset (quali giacimenti di gas e petrolio) che non potranno essere mai sfruttati appieno per questioni climatiche.

C’è chi ci ha pensato per tempo ed ha scelto di cambiare radicalmente il proprio business per non farsi travolgere dagli eventi, orientandosi invece verso una produzione elettrica green.

Lo Staff di Rete Clima®