Science Based Net Zero Corporate Standard: un framework per allineare i piani Net Zero delle Aziende alla scienza del clima

In questo articolo approfondiamo il primo “Corporate Net-Zero Standard”, basato sulle indicazioni più recenti della scienza del clima.

Esso prevede criteri chiari, rigorosi ed indipendenti in base ai quali le aziende possono allineare i propri target Net Zero agli ultimi scenari IPCC o IEA (IEA Net Zero Emissions by 2050, NZE) di limitazione della temperatura a +1,5°C a fine secolo, come previsto dall’obiettivo più ambizioso dell’Accordo di Parigi, certificarli e poi divulgarli senza temere di incorrere in accuse di greenwashing.

A lanciarlo è stata la Science Based Targets initiative (SBTi), un partenariato promosso da UN Global compact (UNGC), World Resource Institute (WRI), CDP (Carbon Disclosure Project) e WWF, che ad oggi conta l’adesione di più di 2.200 aziende in tutto il mondo.

L'iniziativa SBTi

L’iniziativa SBTi è nata nell’aprile 2019 con l’intento di supportare le imprese private nell’adozione di target ambiziosi di decarbonizzazione.

In origine gli obiettivi “basati sulla scienza” proposti facevano riferimento al goal più generale dell’Accordo di Parigi, cioè il contenimento della temperatura media globale ben al di sotto della soglia dei 2°C sopra i livelli preindustriali (well below 2°C): si suggeriva un percorso di riduzione delle emissioni allineato ad uno scenario “below 2°C”.

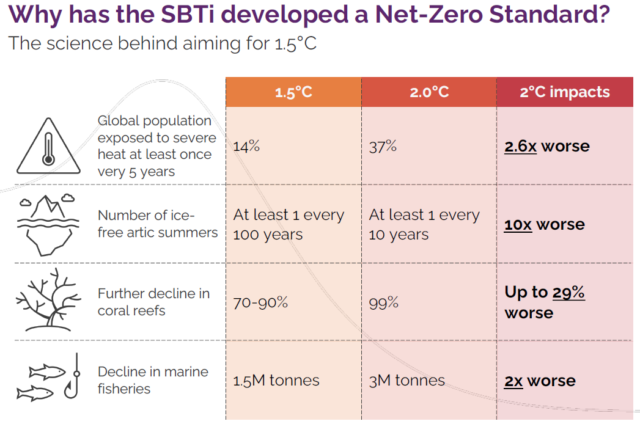

Tuttavia, il progredire della scienza del clima nel corso degli anni ha portato ad aumentare il livello di ambizione degli obiettivi. Già il report dell’IPCC SR15 di ottobre 2018 aveva infatti messo in evidenza come sia assolutamente necessario rientrare nel limite più stringente dell’accordo di Parigi, quello degli 1,5°C, per evitare le conseguenze più disastrose della crisi climatica.

Il più recente rapporto AR6 del 2021 ha poi confermato il “codice rosso” per l’umanità.

Lo Standard propone ora nuove traiettorie compatibili con i +1,5°C a fine secolo, che implicano di raggiungere il Net Zero carbonico entro il 2050, con una riduzione delle emissioni nette globali del 48% rispetto al 2019 entro il 2030.

A partire da luglio 2022 è diventato obbligatorio far riferimento ai nuovi criteri per tutte le compagnie che vogliono la convalida del proprio piano di riduzione emissiva da parte di SBTi.

Uno standard rigoroso: le novità dello standard Net Zero

Vediamo insieme quali sono i requisiti che SBTi chiede alle aziende che intendano aderire allo Standard Net Zero.

1. Obiettivi: sia a breve termine che a lungo termine

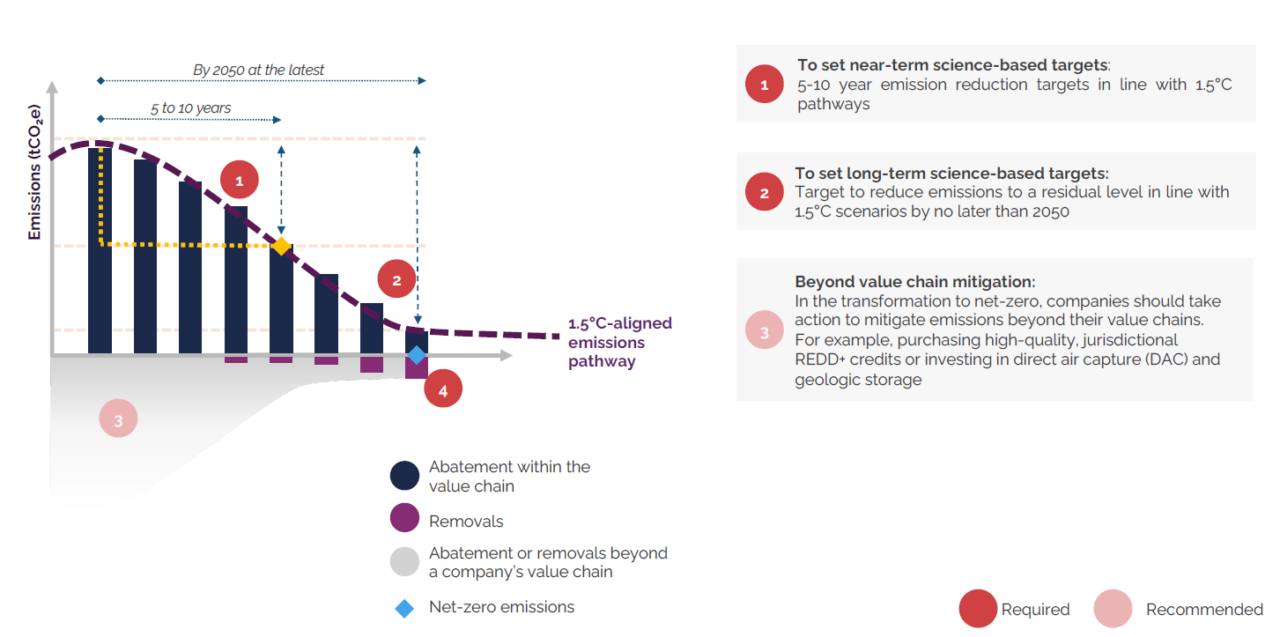

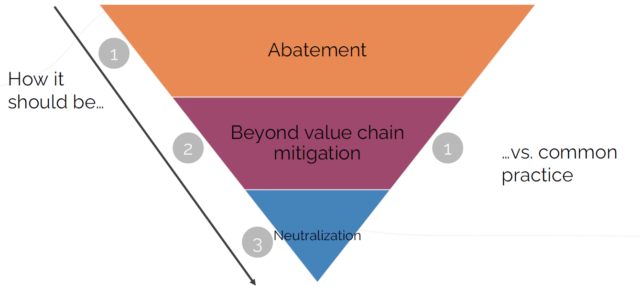

L’adesione al Net Zero Corporate Standard implica una netta focalizzazione sulla riduzione drastica delle emissioni all’interno della propria catena del valore. Si tratta di operare i cosiddetti “abatements”, definiti come le "misure che le aziende adottano per prevenire, ridurre o eliminare le fonti di emissioni di gas serra".

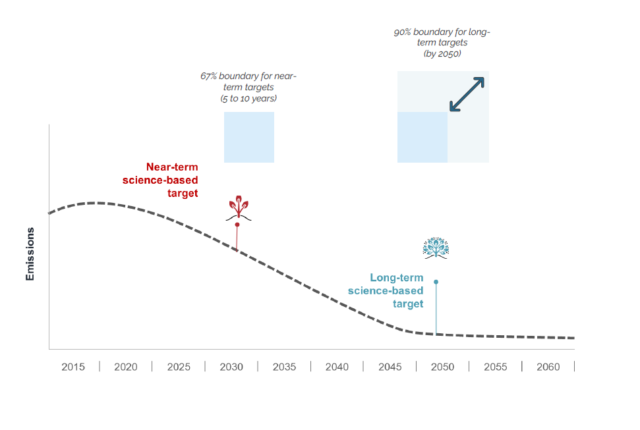

A tal fine, è obbligatorio fissare obiettivi a breve termine (near term targets), oltre a quelli a lungo termine che prevedono il raggiungimento del Net Zero.

Si tratta di target da fissarsi a 5 – 10 anni (prima era concesso un range di 5-15) rispetto alla data di presentazione all’SBTi; vanno aggiornati ogni cinque anni e i progressi devono essere comunicati annualmente. Il piano di riduzione deve far riferimento alle emissioni misurate in un anno il più possibile vicino alla data di adesione, il cosiddetto anno di “baseline”, che comunque non può essere antecedente al 2015.

Lo scopo degli obiettivi a breve termine è di promuovere fin da subito azioni rapide e significative di riduzione delle emissioni: solo così è possibile affermare che l’azienda è sul percorso verso il Net Zero senza incorrere nel greenwashing.

Gli obiettivi a lungo termine (long term targets) devono invece essere raggiunti al più tardi entro il 2050 (o entro il 2040 per il settore elettrico).

2. Emissioni coinvolte: anche le Scope 3 devono diminuire drasticamente

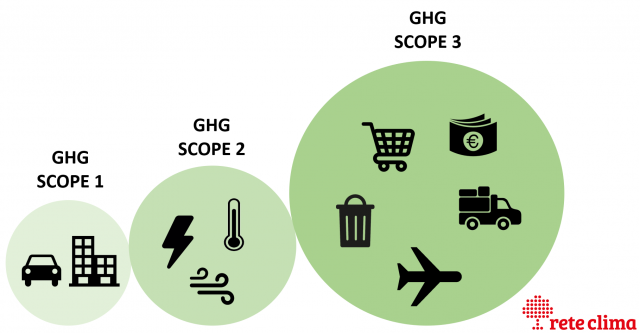

Lo standard prevede la riduzione di tutte le emissioni lungo l’intera catena del valore. Innanzitutto, è necessario tagliare le emissioni prodotte direttamente dalle attività dell’impresa, quelle di Scope 1 e 2, come definite dal GHG Protocol: ad esempio quelle legate all’utilizzo di combustibili nei mezzi aziendali o alla produzione dell’energia elettrica utilizzata in Azienda.

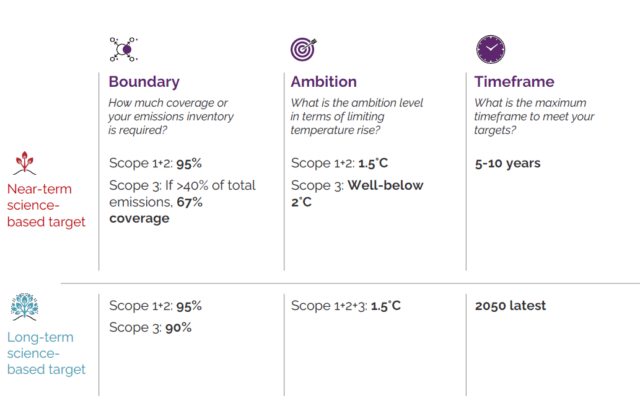

Nel caso in cui le emissioni di Scope 3 rappresentino più del 40% delle emissioni complessive, è obbligatorio definire anche un obiettivo di riduzione short term specifico per queste; è sempre obbligatorio includerle negli obiettivi long term.

Ricordiamo che le Scope 3 sono le emissioni associate alla catena del valore, sia upstream che downstream: ad esempio quelle legate al ciclo di vita delle materie prime e dei combustibili, ai trasporti per l’approvvigionamento e distribuzione dei prodotti, allo smaltimento dei rifiuti, etc.

Nella maggior parte dei casi, sono queste le emissioni che costituiscono la larga parte dell'impatto climatico aziendale.

Più precisamente gli obiettivi a breve termine devono coprire almeno il 95% delle emissioni di scope 1 e 2 dell'azienda e almeno il 67% delle emissioni dell'ambito 3: per i target a lungo termine, invece, viene richiesta una copertura di almeno il 95% per le emissioni di gas serra di Scope 1 e 2 e del 90% delle emissioni di Scope 3.

3. Scenario +1.5°C

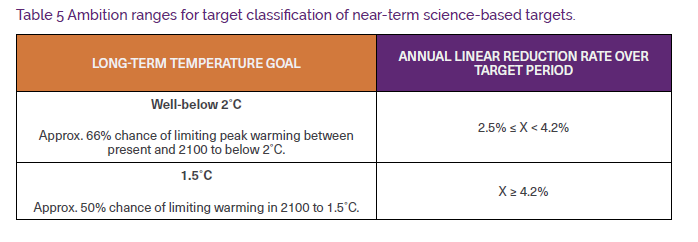

Per determinare la velocità della riduzione delle emissioni nel tempo, gli SBTi prevedono due percorsi che differiscono relativamente all’incremento di temperatura previsto a fine secolo: lo scenario 1.5°C e quello “well below 2°C”, quest’ultimo consentito però in modo decisamente marginale.

In dettaglio i target a breve termine devono prevedere una traiettoria 1,5°C per le emissioni di scope 1 e 2, mentre per quelle di scope 3 si “tollera” lo scenario “well below 2 °C”. Quando si parla di long term targets, invece, la riduzione di tutti tipi di emissione (anche gli scope 3) dovrà essere allineata al percorso +1,5°C.

In generale, considerando cioè un percorso universale valido per tutti i settori, si richiede di tagliare le emissioni totali entro il 2050 in un range compreso tra l’80% e il 100%, dove l’80% è relativo a settori hard to abate quali agricoltura e silvicoltura.

4. Importanza della mitigazione al di fuori della catena del valore

Lo Standard incoraggia le aziende a dare il proprio contributo al raggiungimento del Net zero da parte dell’intera società, operando anche al di fuori della propria catena del valore, in qualsiasi momento del proprio percorso di decarbonizzazione.

Come? Si parla di “Beyond value chain mitigation”, intendendo con ciò azioni che evitano o riducono le emissioni - ad esempio la salvaguardia delle foreste o di altri carbon sinks (oceani, torbiere, paludi) - o che rimuovono attivamente il carbonio dall’aria, ad esempio finanziamenti in progetti per le nuove tecnologie di DAC (Direct Air Capture, cattura della CO2 direttamente dall’aria).

Questo è uno dei due soli casi in cui lo standard autorizza l’utilizzo di carbon credits, che devono però essere di alta qualità e certificati, come i REDD+.

Si sottolinea comunque che “in nessun caso questi investimenti possono essere considerati un sostituto per una rapida e profonda riduzione delle emissioni della propria catena del valore”.

5. Neutralizzazione delle emissioni residue (neutralization)

Nonostante tutti gli sforzi intrapresi delle aziende, l’SBTi ammette che alla fine del percorso ci possano essere ancora emissioni residue all'interno della propria catena del valore, in quantità che deve però essere inferiore al 10 % (al 20% per i settori hard to abate).

Le aziende dovranno neutralizzare questi eventuali residui solodopo aver raggiunto gli obiettivi di lungo termine, tramite la rimozione di una quantità equivalente di CO2 dall’atmosfera, carbonio che deve poi essere immagazzinato in depositi permanenti.

Ciò può essere attuato anche tramite l’acquisto di crediti di carbonio, e questo è il secondo caso in cui lo Standard permette il loro impiego: ovviamente anche questi crediti non possono rientrare nel computo delle riduzioni emissive.

6. Claim solo alla fine del percorso di decarbonizzazione

Da ultimo lo Standard fornisce dei chiarimenti per quanto riguarda la disclosure dei risultati: le aziende possono dichiararsi net-zero solo dopo aver raggiunto il target di lungo termine.

In altre parole, un’azienda impegnata a raggiungere il net-zero non potrà pubblicamente dichiarare di esserci arrivata a meno che non abbia effettivamente raggiunto il suo obiettivo di riduzione assoluta dell’80-100%, indipendentemente dall’aver acquistato o meno crediti di carbonio al di fuori della propria catena del valore.

Come è andata finora

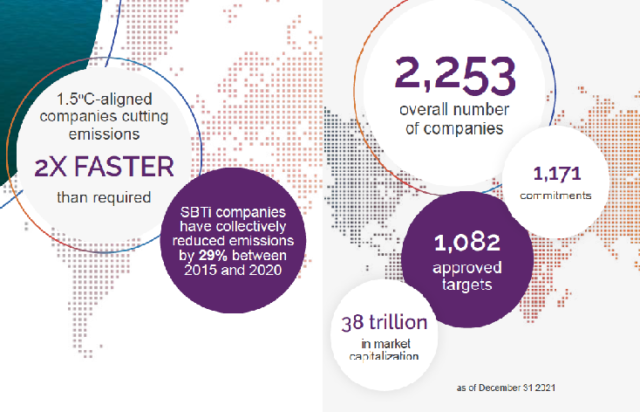

A maggio 2022 la SBTi ha presentato il suo terzo “progress report”, relativo al 2021, per documentare i progressi dell’iniziativa. Nel 2021 la partecipazione all’iniziativa ha registrato una “crescita esponenziale", con l’adesione di più 2.200 aziende, che coprono più di un terzo dell'economia di mercato globale.

Nel quinquennio 2015-2020 le aziende aderenti hanno ridotto le emissioni di ben il 29%, con un tasso annuo del 6,4% per gli scope 1 e 2, un valore superiore a quello richiesto dagli stessi criteri per soddisfare lo scenario 1,5°C (pari al 4,2%).

L'SBTi sta inoltre sviluppando il primo standard globale per gli obiettivi Net Zero nel settore finanziario (SBTi's Finance Net Zero Standard), che dovrebbe essere presentato entro il primo trimestre 2023.

ET e PV per Rete Clima

Leggi anche :

Allarme rosso dell’Ipcc: il riscaldamento climatico ha già conseguenze gravissime ed irreversibili

Net Zero emission: cosa significa? Come arrivare?

GHG Protocol e Standard GRI – Emissioni

COP27 Integrity matters: una guida contro il greenwashing